Ulaganje u pridružena društva po metodi udjela na početku se evidentira u visini troška ulaganja (nabavnoj vrijednosti), a poslije knjigovodstvena vrijednost raste ili opada, kako bi se priznao ulagačev udjel u dobitku ili gubitku društva u kojeg je izvršeno ulaganje

Piše: dr. sc. Jozo Piljić

Metoda udjela primjenjuje se za obračun ulaganja u pridružena društva kad ulagač izrađuje konsolidirane financijske izvještaje i kad njegovi dužnički ili vlasnički instrumenti kotiraju na javnom tržištu i kad se ne primjenjuje izuzeće od obračuna po metodi udjela prema točki 13. MRS-a 28.

Ulaganje u pridružena društva po metodi udjela na početku se evidentira u visini troška ulaganja (nabavnoj vrijednosti), a poslije knjigovodstvena vrijednost raste ili opada, kako bi se priznao ulagačev udjel u dobitku ili gubitku društva u kojeg je izvršeno ulaganje. Ulagačev udjel u dobitku ili gubitku društva, u kojeg je izvršeno ulaganje, priznaje se kao ulagačev prihod ili rashod. Primljena sredstva od raspodjele društva u kojeg je ulaganje izvršeno smanjuju knjigovodstvenu vrijednost ulaganja u skladu s točkom 11. MRS-a 28.

Također, može biti neophodno usklađivanje knjigovodstvenog iznosa ulaganja zbog promjena razmjernog udjela ulagača u pravnoj osobi u koje je uložio, a koje proizlaze iz promjena kapitala pravne osobe u koju je uloženo koje nisu priznate u dobiti ili gubitku te pravne osobe. Udjel ulagača u ovim promjenama priznaje se direktno u vlastiti kapital ulagača. U knjigovodstvu matice ulaganja se prate analitički, ovisno o broju i strukturi vlasništva po podružnicama.

Primjer: Obračun ulaganja po metodi udjela u slučaju kada je ostvarena dobit

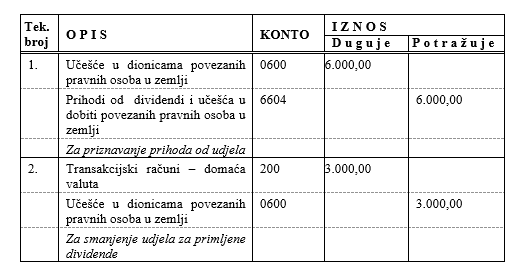

Društvo kao ulagač posjeduje 40% dionica drugog društva u iznosu od 50.000 KM i ostvaruje značajan utjecaj na primatelja ulaganja.

- Primatelj ulaganja ostvario je 15.000 KM dobiti na kraju godine. Udjel ulagača iznosi 6.000 KM, koje se knjiži kao povećanje uloga i kao prihod. Prihod od dividende priznaje se onda kada nastane dioničarevo pravo za njihovu naplatu u skladu s točkom 30.c MRS-a 18 – Prihodi.

- Skupština je usvojila odluku o podjeli dividendi u ukupnom iznosu od 7.500 KM, od čega ulagaču pripada 3.000 KM. Izvršena je naplata dividende u iznosu od 3.000 KM.

Knjiženje dnevniku:

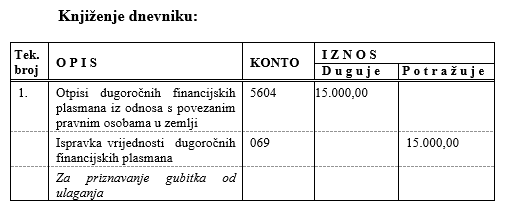

Primjer: Obračun ulaganja po metodi udjela u slučaju kada je ostvaren gubitak

Društvo kao ulagač posjeduje 30% dionica drugog društva u iznosu od 100.000 KM i ostvaruje značajan utjecaj na primatelja ulaganja.

- Primatelj ulaganja ostvario je gubitak od 50.000 KM na kraju godine. Udjel ulagača u gubitku iznosi 15.000 KM. Gubitak treba priznati kao gubitak od ulaganja.

Prema odredbama točke 29. MRS-a 28, ako je udjel ulagača u gubicima pridruženog društva jednak ili veći od njegovog udjela u pridruženom društvu, ulagač prestaje priznavati svoj udjel u daljnjim gubicima.

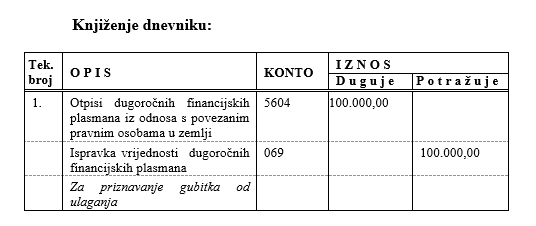

Primjer: Obračun ulaganja po metodi udjela u slučaju kada je ostvaren gubitak a jednak ili veći od njegovog udjela u pridruženom društvu

Društvo kao ulagač posjeduje 30% dionica drugog društva u iznosu od 100.000 KM i ostvaruje značajan utjecaj na primatelja ulaganja.

- Primatelj ulaganja ostvario je gubitak od 150.000 KM na kraju godine.

Razlika gubitka od 50.000 KM se ne knjiži.

Ako pridruženo društvo poslije iskaže dobit u poslovanju, ulagač ponovo uključuje svoj udjel u toj dobiti tek kad svoj udjel u dobiti izjednači s neto gubicima koji nisu bili priznati.

Primjer:

Društvo iz prethodnog primjera koje je imalo 50.000 KM nepriznatih i neproknjiženih gubitaka, te ostvarilo dobit od koje ulagaču pripada 70.000 KM, ulagač bi povećao ulaganje za 20.000 KM (70.000-50.000).

Prema odredbama točke 22. MRS-a 28, definirano je da se ulagačev udjel u dobiti ili gubicima pridruženog društva, koji rezultira iz njihovih međusobnih transakcija, eliminira.

Dobici i gubici od uzlaznih i silaznih transakcija između ulagača i pridruženog društva u ulagačevim financijskim izvještajima priznaju se samo u visini nepovezanih udjela ulagača u pridruženom društvu. Uzlazne transakcije su npr. prodaja sredstava pridruženog društva ulagaču. Silazne transakcije su npr. prodaja sredstava ulagača pridruženom društvu.

Primjer:

Ako pridruženo društvo proda sredstva ulagaču koji ima udjel od 30% i na njoj ostvari dobit u iznosu od 60.000 KM, dobit u iznosu od 18.000 KM koja pripadaju ulagaču se eliminira.

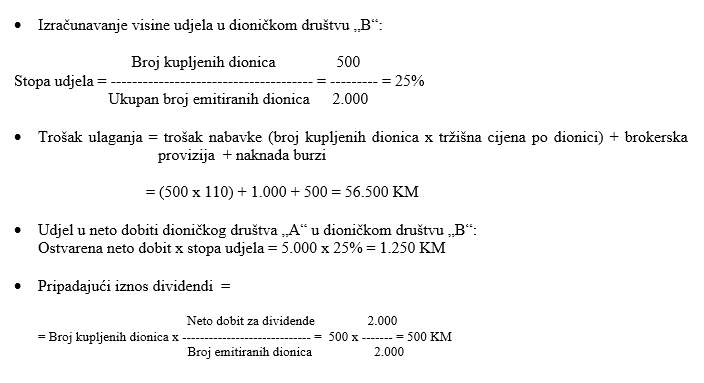

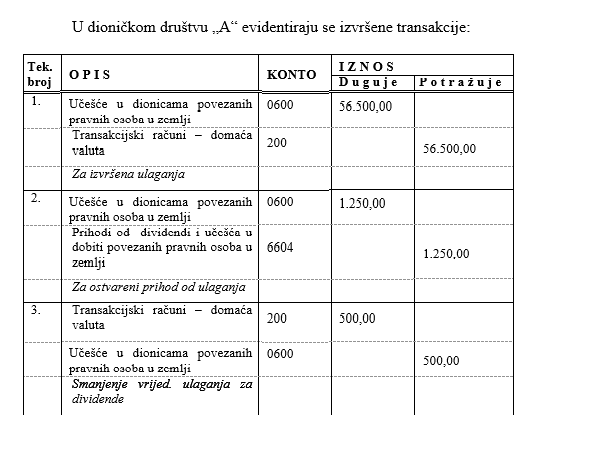

Primjer:Ulaganje u dionice kupovinom za novac pri obračunu ulaganja po metodi udjela

Dioničko društvo „A“ kupilo je 1. 1. na financijskom tržištu 500 komada običnih dionica dioničkog društva „B“ koje su emitirane po nominalnoj vrijednosti 100 KM po dionici, a čija tržišna vrijednost u momentu kupnje iznosi 110 KM po dionici. Dioničko društvo „B“ ukupno je emitiralo 2.000 komada običnih dionica. Dioničko društvo „A“ platilo je brokersku proviziju 1.000 KM i naknadu burzi 500 KM.

Dioničko društvo „B“ po godišnjem obračunu iskazalo je neto dobit 5.000 KM, a za dividende je izdvojilo 2.000 KM. Dividende su isplaćene dioničkom društvu „A“.

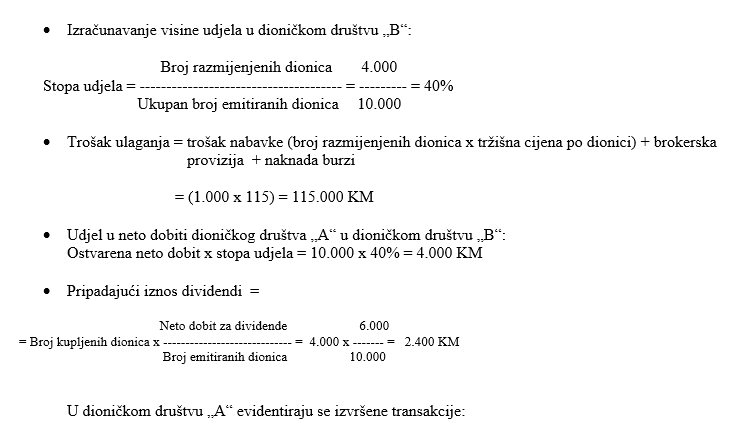

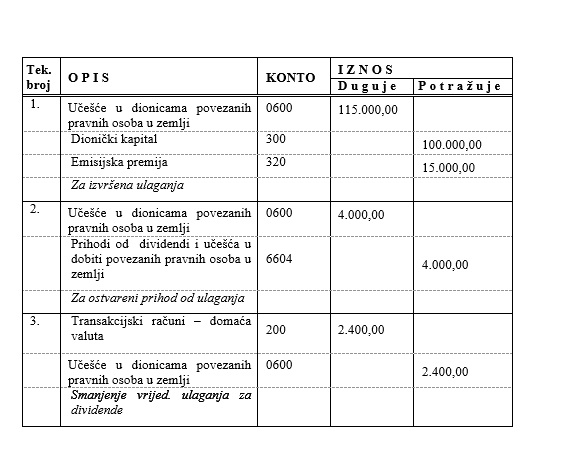

Primjer: Ulaganje u dionice razmjenom za dionice pri obračunu ulaganja po metodi udjela

Dioničko društvo „A“ 1. 1. emitiralo je i razmijenilo 1.000 svojih dionica za 4.000 dionica od ukupno 10.000 emitiranih dionica dioničkog društva „B“. Nominalna vrijednost ovih dionica je 100 KM po dionici, a tržišna cijena 115 KM po dionici.

Dioničko društvo „B“ po godišnjem obračunu iskazalo je neto dobit 10.000 KM od koje je za dividende izdvojilo 60%. Dividende su isplaćene dioničkom društvu „A“.

Dioničko društvo „A“ steklo je dionice dioničkog društva „B“ razmjenom za emitirane dionice, a kao rezultat ove transakcije povećana je vrijednost ulaganja dioničkog društvo „A“ uz istovremeni porast njegovog dioničkog kapitala.

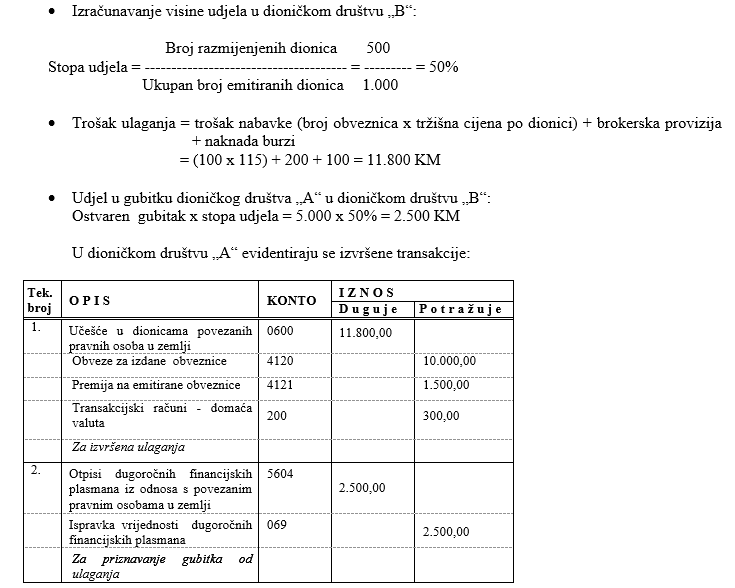

Primjer: Ulaganje u dionice razmjenom za obveznice pri obračunu ulaganja po metodi udjela

Dioničko društvo „A“ 1. 1. emitiralo je i razmijenilo 100 svojih obveznica s godišnjom kamatnom stopom 5% za 500 dionica dioničkog društva „B“ koje je ukupno emitiralo 1.000 dionica. Nominalna vrijednost ovih obveznica je 100 KM po dionici, a tržišna cijena 115 KM po dionici. Dioničko društvo „A“ platilo je brokersku proviziju 200 KM i naknadu burzi 100 KM.

Dioničko društvo „B“ po godišnjem obračunu iskazalo je gubitak 5.000 KM a za dividende nije izdvajano.

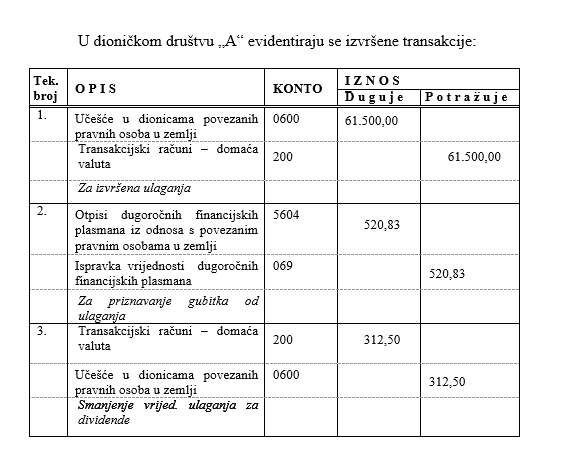

Primjer: Ulaganje u dionice kupovinom za novac pri obračunu ulaganja po metodi udjela

Dioničko društvo „A“ kupilo je 1. 8. na financijskom tržištu 500 komada običnih dionica dioničkog društva „B“ koje su emitirane po nominalnoj vrijednosti 100 KM po dionici, a čija tržišna vrijednost u momentu kupnje iznosi 120 KM po dionici. Dioničko društvo „B“ ukupno je emitiralo 2.000 komada običnih dionica. Dioničko društvo „A“ platilo je brokersku proviziju 1.000 KM i naknadu burzi 500 KM.

Dioničko društvo „B“ po godišnjem obračunu iskazalo je gubitak 5.000 KM, a za dividende je izdvojilo 3.000 KM iz zadržane dobiti po pokriću gubitka

Dividende su isplaćene dioničkom društvu „A“.

{kind=link}