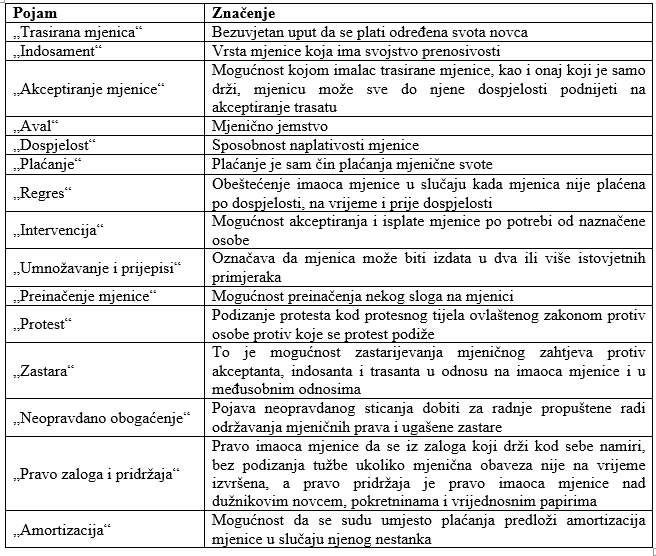

Neophodno je da menadžment posjeduje visok nivo znanja iz ove oblasti, da poznaje pojmovnu pozadinu i sl., čime se dodatno unapređuje okvir za korporativno upravljanje privrednim društvom. S druge strane, kroz način poslovanja mjenicom na teritoriji Federacije BiH dolazi do unapređenja poslovanja, ali i do promocije i zaštite većine principa svojstvenih za korporativno upravljanje (exempli gratia principa zakonitosti u poslovanju i sl.)

Piše: Adnan BALVANOVIĆ, magistar iur. oec.

-

Uvod

U tekstu se razmatra sadržaj, forma i način poslovanja mjenicom na teritoriji Federacije BiH, kao dio savremenog stakeholderskog modela korporativnog upravljanja privrednim društvom, kroz prizmu pojedinih odredaba Zakona o mjenici u Federaciji BiH. U tom kontekstu polazi se od samog pojmovnog pozitivnopravnog zakonskog određenja, što je također bitno poznavati u poslovanju i korporativnom upravljanju određenom komanijom na tržištu ovog bh. entiteta. Također, dio teksta je i osvrt na pojedine pojmove, kao što su trasirana mjenica, aval, vlastita mjenica, indosament i sl.

-

Sadržaj, forma i način poslovanja mjenicom u Federaciji BiH

Savremeni stakeholderski model korporativnog upravljanja usko podrazumijeva involviranje poslovnopravnih i drugih instituta, među koje spada mjenica i poslovanje s ovim vrijednosnim papirom. Mjenica predstavlja jedan od načina uspješnog regulisanja odnosa između korporativnih konstituenata alias povezanih učesnika u poslovanju, internih i eksternih, sa određenim privrednim društvom, u kojem imamo jasno definisanu strategiju i okvir za korporativno upravljanje.

U Federaciji Bosne i Hercegovine, kao bh. entitetu, mjenica je uređena Zakonom o mjenici Federacije BiH[1]. U ovom pozitivnopravnom propisu zakonodavac ovog bh. entiteta uredio je sadržaj, formu i način poslovanja mjenicom na teritoriji Federacije BiH. Kada je u pitanju korporativno upravljaje i njegov stakeholderski model, veoma je bitno da menadžment poznaje pojmovnu pozadinu koja se veže za poslovanje sa mjenicom, kao što je to navedeno u ZoM-u:

[1] „Službene novine Federacije BiH“, br. 32/00 i 28/03, u daljem tekstu: ZoM.

Navedene pojmove koji se vežu za poslovanje mjenicom u Federaciji BiH, kao dio strategije korporativnog upravljanja određenom kompanijom i njenog poslovanja na tržištu, mora poznavati i imati iskustvo u radu menadžment te kompanije, kako bi mogao uspješno uspostavljati poslovnopravne, obligacione i druge odnose sa povezanim učesnicima u privređivanju, odnosno internim i eksternim korporativnim konstituentima alias stakeholderima društva. S druge strane, neophodno je da ove pojmove poznaje i pravna služba privrednog društva, kako bi se mogli efikasno regulisati poslovnopravni odnosi unutar korporativnog stakeholderskog upravljanja i poslovanja sa ostalim korporativnim konstituentima. Mutatis mutandis u kontekstu ovog potonjeg, pojedini interni korporativni konstituenti (na prvom mjestu menadžment i pravna služba privrednog društva) moraju imati visok nivo znanja iz poslovanja i rada sa mjenicom, a naročito je to bitno kada su u pitanju pojmovi „trasirana mjenica“, „indosament“, „akceptiranje mjenice“, „aval“, „vlastita mjenica“ i dr. U daljem dijelu teksta, posmatrano kroz prizmu pozitivnopravnog propisa (ZoM-a), pokušat će se dati prikaz navedenih pojmova, kao i dovesti ih u vezu sa tzv. stakeholding-om.

2.1. Trasirana mjenica, poslovanje i korporativno upravljanje u Federaciji BiH

Poslovanje mjenicom unutar korporativnog upravljanja predstavlja jedan od načina regulisanja odnosa između korporativnih konstituenata. S tim u vezi, trasirana mjenica predstavlja mjenicu za koju je zakonodavac ovog bh. entiteta propisao i taksativno naveo elemente koje mora imati[1], a oni su: (a) oznaku da je mjenica, napisanu u samom slogu isprave, na jeziku na kojem je sastavljena; (b) bezuvjetni uput da se plati određena svota novca; (c) ime onoga koji treba platiti (trasat); (c) označenje dospjelosti; (d) mjesto gdje se plaćanje treba obaviti; (e) ime onoga kome se ili po čijoj se naredbi mora platiti (remitent); (f) označenje dana i mjesta izdavanja mjenice i (g) potpis onoga koji je izdao mjenicu (trasant).

Kod poslovanja sa trasiranom mjenicom veoma je bitno da menadžment kompanije poznaje njeno tzv. „trasiranje”, čime bi se uspješno mogli regulisati poslovni odnosi i unaprijediti strategija korporativnog upravljanja određenom kompanijom na tržištu. Tako exempli gratia prema odredbi člana 5. stava 1. ZoM-a, trasirana mjenica može glasiti po naredbi samog trasanta. Dalje, ona se može trasirati i na trasanta, ali i izdati za račun treće osobe. Time su se, kroz pozitivnopravno uređenje, stvorili uvjeti za efikasan rad sa trasiranom mjenicom, što znatno doprinosi unapređenju stakeholderskog oblika i odnosa korporativnog upravljanja na teritoriji Federacije BiH.

2.2. Indosament i akceptiranje mjenice u Federaciji BiH

Menadžment kompanije unutar samog stakeholderskog oblika korporativnog upravljanja i poslovanja sa mjenicom na teritoriji Federacije BiH mora poznavati i institute indosamenta. Dakle, prema odredbi člana 12. stava 1. ZoM-a, svaka mjenica, i onda kada nije izričito trasirana po naredbi, može se prenijeti indosamentom. Indosament mora biti bezuvjetan. Na ovaj način dodatno se razvija poslovanje, kao i sami odnosi između korporativnih konstituenata kompanije koja posluje na tržištu Federacije BiH.

Kada je u pitanju akceptiranje mjenica, prema odredbi člana 22. ZoM-a, imalac trasirane mjenice, kao i onaj koji je samo drži, može je sve do dospjelosti podnijeti na akceptiranje trasatu u mjestu njegovog prebivališta.

Kroz indosament i akceptiranje mjenice znatno se unapređuje poslovanje kompanije na tržištu ovog bh. entiteta, ali i sam okvir korporativnog upravljanja, prihvatajući njegovu stakeholdersku varijantu. Neophodno je da se u toku poslovanja mjenicom na teritoriji Federacije BiH stalno vrši edukacija menadžmenta i ostalih internih korporativnih konstituenata (prvenstveno onih zaposlenih na pravnim poslovima i sl.) iz ove oblasti. Time bi se znatno doprinijelo promociji većine principa korporativnog upravljanja u poslovanju same kompanije.

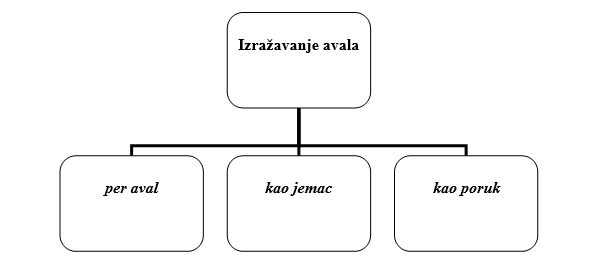

2.3. Mjenično jemstvo – aval kao dio poslovanja

Veoma bitna komponenta u poslovanju sa mjenicom, a time i kao dio strategije korporativnog upravljanja određenom kompanijom, jeste mjenično jemstvo, odnosno aval. Prema odredbi člana 32. stava 1. ZoM-a, aval se daje na mjenici ili na alonzu i potpisuje ga avalista.

Također, u samome poslovanju bitno je poznavati načine na koje se može aval izraziti, što je prikazano na sljedeći način:

[1] Član 3. ZoM-a.

2.4. Vlastita mjenica, poslovanje i korporativno upravljanje u Federaciji BiH

Također, za samo korporativno upravljanje i poslovanje mjenicom na teritoriji Federacije BiH bitna je i tzv. „vlastita mjenica’’. Tako je zakonodavac ovog bh. entiteta u odredbi člana 106. ZoM-a taksativno i kumulativno naveo elemente koje mora imati vlastita mjenica, a oni su: (a) oznaku da je mjenica, unesena u sam slog isprave na jeziku na kojem je ona sastavljena; (b) bezuvjetno obećanje da će se određena svota novca platiti; (c) oznaku dospjelosti; (d) mjesto gdje se plaćanje treba obaviti; (e) ime onog kome se ili po čijoj se naredbi mora platiti; (f) oznaku dana i mjesta gdje je vlastita mjenica izdana i (g) potpis onoga koji mjenicu izdaje (izdavaoc).

-

Mjenica kao dio poslovanja unutar stakeholderskog modela savremenog korporativnog upravljanja kompanijama u Federaciji BiH

Savremeni oblici stakeholderskog modela korporativnog upravljanja usko podrazumijevaju da pojedini interni konstituenti, na prvom mjestu menadžment i radnici, usko sarađuju u poslovanju, uz jasno definisanu strategiju upravljanja određenom kompanijom na tržištu. Prema navedenom, mjenica predstavlja jedan od instrumenata omogućavanja uspješnoga poslovanja kompanije i regulisanja naplate potraživanja koje kompanija ima prema pojedinim eksternim konstituentima (stakeholderima) na osnovu njihovog poslovnog odnosa. Tako exempli gratia zakonodavac je u odredbi člana 88. stava 1. ZoM-a naveo da kada radi osiguranja mjenične tražbine imalac mjenice, na temelju pismene izjave, primi u zalog kakvu pokretnu stvar ili tražbinu, a dužnik ne ispuni na vrijeme svoju mjeničnu obavezu, onda imalac mjenice ima pravo namiriti se iz zaloga, ne podižući tužbu protiv zalagaoca. Na ovaj način znatno se ubrzava sam postupak naplate dospjelog potraživanja.

***

Savremena poslovna praksa, kao i stakeholderski oblici korporativnog upravljanja određenom kompanijom, predstavljaju usko i sofisticirano poveziranje korporativnih konstituenata (stakeholdera) u donošenju poslovnih odluka, kao i u samom poslovanju društva. Danas korporativno upravljanje, na prvom mjestu, podrazumijeva jedinstvenu vezu između pravne, ekonomske i finansijske struke, ali i između drugih strukovnih disciplina, što je faktičko pitanje i što zavisi od samog slučaja. U vezi sa navedenim, pojedini instituti, među koje spada i mjenica, predstavljaju osnovu uspješnoga regulisanja stakeholderskih odnosa, čime se osigurava naplata potraživanja.

Također, neophodno je da menadžment posjeduje visok nivo znanja iz ove oblasti, da poznaje pojmovnu pozadinu i sl., čime se dodatno unapređuje okvir za korporativno upravljanje privrednim društvom u pitanju. S druge strane, kroz način poslovanja mjenicom na teritoriji Federacije BiH dolazi do unapređenja poslovanja, ali i do promocije i zaštite većine principa svojstvenih za korporativno upravljanje (exempli gratia principa zakonitosti u poslovanju i sl.).

{kind=link}