Računovodstveni postupci revalorizacije dugotrajne imovine

Revalorizacija dugotrajne materijalne imovine (postrojenja, nekretnina i opreme) provodi se u slučaju kada se knjigovodstvena vrijednost te imovine znatno razlikuje od njezine fer vrijednosti. Dakle, društvo provodi revalorizaciju nekretnina, postrojenja i opreme ovisno o promjenama fer vrijednosti te imovine. Česta revalorizacija nepotrebna je kod imovine s neznatnim promjenama fer vrijednosti.

Kada se provodi postupak revalorizacije nekretnina, postrojenja i opreme, tada se istodobno treba revalorizirati cjelokupna grupa kojoj ta imovinska stavka pripada. Grupa nekretnina, postrojenja i opreme objedinjava sredstva slične vrste i upotrebe. Grupe mogu biti npr. zemljišta, zemljišta i zgrade, strojevi, brodovi, zrakoplovi, motorna vozila i sl.

Piše: Jozo PILJIĆ, dr. sc.

- UVOD

Računovodstveni propisi koji uređuju revalorizaciju su Međunarodni računovodstveni standardi i Međunarodni standardi financijskog izvještavanja (MRS/MSFI). MRS 1 – Prezentiranje financijskih izvještaja bavi se revalorizacijom kao sastavnim dijelom financijskih izvještaja, osobito izvještaja o promjenama kapitala.

Revalorizaciju dugotrajne materijalne imovine uređuje MRS 16 – Nekretnine, postrojenja i oprema. Prema točki 29. MRS-a 16, nakon početnog priznavanja dugotrajne materijalne imovine, društvo treba odabrati jednu od metoda iskazivanja vrijednosti:

- metodu troška nabave, prema kojoj se vrijednost dugotrajne materijalne imovine iskazuje po njezinu trošku nabave umanjenom za akumuliranu amortizaciju i gubitke od umanjenja, ili

- metodu revalorizacije, prema kojoj se dugotrajna materijalna imovina iskazuje prema revaloriziranom iznosu koju čini fer vrijednost te imovine na datum revalorizacije, umanjena za kasniji ispravak vrijednosti i akumulirane gubitke od umanjenja.

Fer vrijednost zemljišta i zgrada obično je njihova tržišna vrijednost utvrđena procjenom koju obično obavljaju „profesionalno kvalificirani procjenitelji” (točka 32. MRS-a 16), odnosno osobe koje su za to osposobljene ili licencirane. U mnogim slučajevima moguće je iskoristiti i postojeće procjene dobivene npr. pri uzimanju kredita u banci, a u krajnjim slučajevima to mogu obaviti i stručne osobe poduzetnika. Standardi procjenitelje preporučuju ali ne uvjetuju. U Federaciji BiH ne postoji poseban propis koji bi uređivao licenciranje procjenitelja pa je zato moguće koristiti procjene stručnih osoba koje su u to upućene.

Fer vrijednost predmeta postrojenja i opreme obično je njihova tržišna vrijednost koja se, također, utvrđuje procjenom od strane osoba koje su u to upućene, a u slučajevima kada je procjena vrijednosti jednostavna, s obzirom na predmet procjene, može je obaviti i stručna osoba poduzetnika. U slučaju nemogućnosti utvrđivanja fer vrijednosti, zbog toga što se takvi predmeti rijetko prodaju, društvo može procijeniti fer vrijednost korištenjem metode prihoda ili zamjenskog troška.

Revalorizacija dugotrajne materijalne imovine (postrojenja, nekretnina i opreme) provodi se u slučaju kada se knjigovodstvena vrijednost te imovine znatno razlikuje od njezine fer vrijednosti. Dakle, društvo provodi revalorizaciju nekretnina, postrojenja i opreme ovisno o promjenama fer vrijednosti te imovine. Česta revalorizacija nepotrebna je kod imovine s neznatnim promjenama fer vrijednosti. U tim slučajevima moguće je provoditi revalorizaciju npr. „….svake treće ili pete godine“ (točka 34. MRS-a 16). Naime, prema točki 34. MRS-a 16, revalorizacija se provodi kada se fer vrijednost „znatno razlikuje od njezine knjigovodstvene vrijednosti”.

Kada se provodi postupak revalorizacije nekretnina, postrojenja i opreme, tada se istodobno treba revalorizirati cjelokupna grupa kojoj ta imovinska stavka pripada. Grupa nekretnina, postrojenja i opreme objedinjava sredstva slične vrste i upotrebe. Grupe mogu biti npr. zemljišta, zemljišta i zgrade, strojevi, brodovi, zrakoplovi, motorna vozila i sl. (točka 37. MRS-a 16). Npr. ako se provodi revalorizacija jednog stroja, trebali bi se revalorizirati svi strojevi koji čine skupinu strojeva.

Osim toga, ako se revalorizira zgrada i pripadajuće zemljište, trebaju se revalorizirati sve građevine i pripadajuća zemljišta koja čine imovinsku stavku grupe zemljišta i zgrada. Dakle, pri provedbi revalorizacije zahtijeva se jednak pristup priznavanju imovine unutar iste grupe.

Postupak revalorizacije kao metode za postizanje fer cijena dugotrajne nematerijalne imovine uređuje MRS 38 – Nematerijalna imovina. Postupci mjerenja (procjene) dugotrajne nematerijalne imovine identični su kao i kod dugotrajne materijalne imovine. Dakle, pri naknadnome mjerenju nematerijalne imovine društvo može primijeniti računovodstvenu politiku iskazivanja dugotrajne nematerijalne imovine prema metodi revalorizacije, odnosno prema fer vrijednosti te imovine na datum revalorizacije umanjenoj za naknadni ispravku vrijednosti i za naknadne akumulirane gubitke od umanjenja. Pritom se fer vrijednost treba odrediti prema aktivnom tržištu.

U slučaju nepostojanja aktivnog tržišta, vrijednost te imovine iskazuje se prema trošku nabave umanjenom za ispravku vrijednosti imovine.

- POSTUPCI S REVALORIZACIJSKOM REZERVOM

Računovodstveno postupanje s revalorizacijom dugotrajne materijalne imovine uređeno je točkom 39. do 41. MRS-a 16, a računovodstveno postupanje s revalorizacijom dugotrajne nematerijalne imovine točkom 85. do 87. MRS-a 38.

Povećanje knjigovodstvene vrijednosti sredstava zbog revalorizacije provodi se u korist revalorizacijske rezerve (koja je sastavni dio ukupnog kapitala društva). Povećanje knjigovodstvene vrijednosti može se iskazati kao prihod samo do iznosa kojom se nadoknađuju rashodi koji su knjiženi zbog prethodnog umanjenja vrijednosti istog sredstva.

U slučaju da se knjigovodstvena vrijednost sredstva smanji zbog revalorizacije, takvo smanjenje vrijednosti provodi se na teret revalorizacijske rezerve, a tek ako to smanjenje vrijednosti prelazi iznos iskazane amortizacije te imovine, tada se razlika provodi na teret rashoda društva.

Revalorizacijska se rezerva transferira u akumuliranu zadržanu dobit, ako je realizirana, a realizirati se može na jedan od sljedećih načina:

- povlačenjem sredstava iz upotrebe,

- otuđenjem sredstva i

- korištenjem, odnosno upotrebom sredstva.

Kada se sredstvo otuđi, proda ili povuče iz upotrebe, revalorizacijska se rezerva, odnosno nerealizirani dobitak, realizira odnosno postaje dio kapitala, tj. ostvaren dobit.

Korištenjem, odnosno upotrebom sredstva i obračunom amortizacije iznos realizirane revalorizacijske rezerve, koju čini razlika između amortizacije utvrđene na revaloriziranoj knjigovodstvenoj vrijednosti sredstva i amortizacije utvrđene na izvornom trošku nabave sredstva, transferira se u zadržanu dobit.

Prema odredbama točke 41. MRS-a 16 i točke 87. MRS-a 38 prijenos revalorizacijske rezerve u zadržanu dobit ne provodi se u bilanci uspjeha.

Kada je riječ o umanjenju vrijednosti dugotrajne materijalne i nematerijalne imovine, važno je uzeti u obzir zahtjeve točke 59. i 60. MRS-a 36 – Umanjenje imovine. Naime, na kraju svake poslovne godine društvo treba provjeriti knjigovodstvenu vrijednost dugotrajne imovine. Ako je nadoknadiva vrijednost[1] (neto prodajna vrijednost ili vrijednost koja se može dobiti upotrebom sredstva[2]) dugotrajne imovine manja od knjigovodstvene vrijednosti, tada se knjigovodstvena vrijednost te imovine treba smanjiti do svote nadoknadive vrijednosti. Ako je utvrđen gubitak od umanjenja, treba ga priznati kao rashod razdoblja u kojem je utvrđen. Ali ako se umanjenje odnosi na sredstvo koje je već revalorizirano, umjesto povećanja rashoda evidentira se umanjenje revalorizacijske rezerve do revalorizacije za to sredstvo.

- RAČUNOVODSTVENI POSTUPCI S PONOVNOM PROCJENOM – REVALORIZACIJOM

Postupke ili metode revalorizacije dugotrajne imovine propisuje MRS 16 u točki 35. za materijalnu imovinu i MRS 38 u točki 80. za nematerijalnu imovinu. S obzirom na to da se vrijednost imovine, postrojenja i opreme u knjigovodstvu iskazuje na dva računa kao nabavna (revalorizirana) vrijednost i kao akumulirana amortizacija (ispravka vrijednosti), na datum revalorizacije s akumuliranom amortizacijom postupa se na jedan od sljedećih načina:

- a) prepravlja se razmjerno promjeni bruto knjigovodstvene vrijednosti imovine, tako da je knjigovodstvena vrijednost imovine nakon revalorizacije jednaka njezinoj revaloriziranoj vrijednosti. Ta se metoda često koristi kad se imovina revalorizira pomoću indeksa na njegov amortizirajući zamjenski trošak, ili

- b) isključuje se na teret bruto knjigovodstvene vrijednosti imovine, a neto-vrijednost se prepravlja do revalorizirane vrijednosti imovine.

Iznos usklađivanja, koji se dobije prepravljanjem ili isključivanjem ispravke vrijednosti (akumulirane amortizacije), čini dio povećanja ili smanjenja knjigovodstvene vrijednosti.

Dakle, ako se postupak revalorizacije obavlja prema tački a) postotkom povećanja – indeksacijom se istodobno povećava nabavna vrijednost i akumulirana amortizacija, a razlika čini revalorizaciju. Taj se postupak u poslovnoj praksi više koristi, a često se naziva i postupak revalorizacije bruto knjigovodstvene vrijednosti.

Prema tački b) akumulirana amortizacija (ispravak vrijednosti) isključuje se na teret bruto knjigovodstvene vrijednosti. Specifičan postupak je za revalorizaciju građevina, a u poslovnoj se praksi naziva i postupak revalorizacije neto knjigovodstvene vrijednosti. Razlikovanje vrijednosnog usklađenja i revalorizacije nalazimo u tome što se vrijednosnim usklađenjem obično smanjuje knjigovodstvena vrijednost sredstva, dok se pod revalorizacijom misli na povećanje vrijednosti.

3.1. Postupak revalorizacije bruto knjigovodstvene vrijednosti

Postupkom revalorizacije bruto knjigovodstvene vrijednosti razmjerno se povećava bruto knjigovodstvena vrijednost dugotrajne imovine i ispravak vrijednosti, odnosno akumulirana amortizacija te imovine. Rezultat revalorizacije (procjene) je razlika između povećanja bruto knjigovodstvene vrijednosti i ispravke vrijednosti, odnosno akumulirane amortizacije. U poslovnoj praksi takav se postupak revalorizacije provodi pomoću propisanih koeficijenta za revalorizaciju.

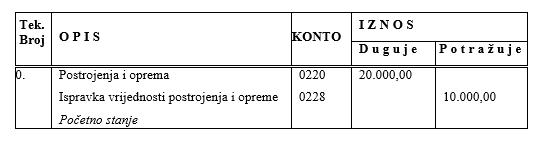

Primjer 1.

Revalorizacija bruto knjigovodstvene vrijednosti dugotrajne materijalne imovine

Društvo je odlučilo povećati vrijednost postrojenja čija je nabavna vrijednost 20.000,00 KM, a ispravka vrijednosti (akumulirana amortizacija) je 10.000,00 KM. Procjenom od strane kvalificiranog procjenitelja utvrđena je tržišna vrijednost (fer vrijednost) postrojenja u iznosu od 14.000,00 KM.

Knjigovodstvena vrijednost postrojenja: 20.000,00 – 10.000,00 = 10.000,00 KM

Koeficijent (indeks) revalorizacije = fer vrijednost / knjigovodstvena vrijednost

14.000,00 / 10.000,00 = 1,4

Koeficijent od 1,4 primjenjuje se na nabavnu vrijednost i ispravak vrijednosti postrojenja.

Učinak za revalorizaciju nabavne vrijednosti: 20.000,00 × 40% = 8.000,00 KM,

a za povećanje ispravka vrijednosti: 10.000,00 × 40% = 4.000,00 KM.

Učinak revalorizacije koji se izravno pripisuje kapitalu:

8.000,00 – 4.000,00 = 4.000,00 KM.

Knjiženje u dnevniku:

U prikazanom je primjeru revalorizacija postrojenja provedena razmjernim povećanjem bruto knjigovodstvene vrijednosti na računu nabavne vrijednosti postrojenja i ispravka vrijednosti (akumulirane amortizacije) na računu akumulirane amortizacije, a učinak revalorizacije je evidentiran kao revalorizacijska rezerva u korist glavnice. Kod evidentiranja povećanja nabavne vrijednosti imovine umjesto osnovnog konta nabavne vrijednosti postrojenja koristi se korektivni račun postrojenja koje se revalorizira.

U slučaju kada se knjigovodstvena vrijednost sredstva smanji ili vrijednosno uskladi, to se smanjenje priznaje u dobit ili gubitak sukladno točki 40. MRS-a 16 za materijalnu imovinu i točki 86. MRS-a 38 za nematerijalnu imovinu. U slučaju smanjenja vrijednosti imovine koja je prethodno revalorizirana provodi se terećenje ostale sveobuhvatne dobiti do iznosa do kojeg smanjenje vrijednosti ne premašuje iznos revalorizacijske rezerve za istu imovinu sukladno točki 40. MRS-a 16 i točki 86. MRS-a 38. Prema tome, u tom se slučaju prvo provjerava je li sredstvo bilo revalorizirano jer se taj dio vrijednosti najprije korigira, a potom se, ako je sniženje još veće, smanjuje i nabavna vrijednost imovine. U nastavku dajemo primjer smanjenja vrijednosti nematerijalne imovine kao rezultata ponovne procjene naniže.

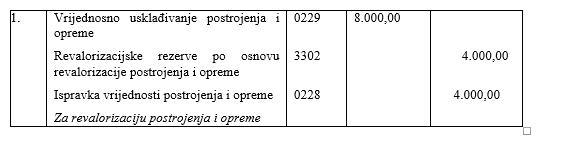

Primjer 2.

Umanjenje vrijednosti dugotrajne materijalne imovine ako imovina nije prethodno revalorizirana

Društvo je odlučilo smanjiti vrijednost teretnih vozila čija je nabavna vrijednost 200.000,00 KM, a ispravka vrijednosti (akumulirana amortizacija) je 40.000,00 KM. Procjenom od strane stručnih osoba društva utvrđena je fer vrijednost teretnih vozila u iznosu od 120.000,00 KM.

Knjigovodstvena vrijednost računalne opreme: 200.000 – 40.000,00=160.000,00 KM

Koeficijent (indeks) revalorizacije = fer vrijednost / knjigovodstvena vrijednost

120.000,00 / 160.000,00 = 0,75

Fer vrijednost je za 25% niža od knjigovodstvene vrijednosti.

Koeficijent od 0,75 primjenjuje se na nabavnu vrijednost i ispravku vrijednosti teretnih vozila.

Gubitak od smanjenja nabavne vrijednosti opreme:

200.000,00 × 25% = 50.000,00 KM.

Gubitak od smanjenja akumulirane amortizacije opreme:

40.000,00×25%= 10.000,00.

Gubitak od smanjenja vrijednosti opreme:

50.000,00 – 10.000,00 = 40.000,00.

Knjiženje u dnevniku:

Tržišna vrijednost teretnih vozila u iznosu od 120.000,00 KM manja je od knjigovodstvene vrijednosti (160.000,00 KM), pa je u knjigovodstvu evidentiran gubitak od umanjenja vrijednosti teretnih vozila. Knjiženje je provedeno terećenjem konta vrijednosnog usklađenja teretnih vozila u iznosu od 40.000,00 KM, koju čini razlika između fer vrijednosti i knjigovodstvene vrijednosti teretnih vozila uz odobravanje konta usklađenje vrijednosti teretnih vozila u iznosu od 50.000,00 KM i terećenje konta akumulirane amortizacije teretnih vozila u iznosu od 10.000,00 KM. Zakon o porezu na dobit i Pravilnik o primjeni zakona o porezu na dobit nisu propisali da je taj rashod porezno nepriznat, što znači da nije nedopušten, odnosno porezno je dopustiv.

Primjer 3.

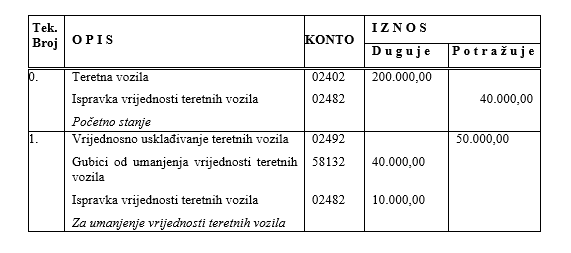

Umanjenje vrijednosti dugotrajne materijalne imovine u slučaju kada je imovina ranije revalorizirana naviše

Društvo posjeduje opremu za grijanje čija je bruto knjigovodstvena vrijednost 40.000,00 KM, a ispravka vrijednosti 20.000,00 KM. Na datum bilance, 31. 12. 2014. godine, provedena je revalorizacija nabavne vrijednosti i akumulirane amortizacije indeksom od 30% zbog porasta tržišnih cijena.

Učinak za revalorizaciju nabavne vrijednosti = 40.000,00 × 30% = 12.000,00

Povećanje ispravke vrijednosti = 20.000,00 × 30 % = 6.000,00.

Učinak revalorizacije koji se izravno pripisuje kapitalu:

12.000,00 – 6.000,00 = 6.000,00.

U 2015. godini je na datum bilance utvrđeno da je knjigovodstvena vrijednost opreme za grijanje smanjena za 40%, odnosno za 26.000,00 KM.

Gubitak od umanjenja revalorizirane vrijednosti imovine:

52.000,00 × 40% = 20.800,00.

Gubitak od umanjenja akumulirane amortizacije = 26.000,00 × 40% = 10.400,00.

Gubitak od umanjenja vrijednosti imovine = 20.800,00 – 10.400,00 = 10.400,00.

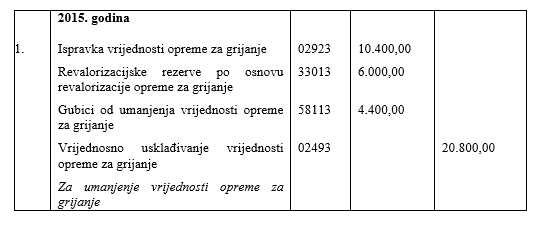

Knjiženje u dnevniku:

U 2014. godini revalorizirana vrijednost sredstva (neto) je knjigovodstvena vrijednost i iznosi (52.000,00 – 26.000,00) 26.000,00 KM. Knjiženje povećanja vrijednosti provedeno je terećenjem korektivnog konta usklađivanje vrijednosti u iznosu povećanja nabavne vrijednosti opreme za grijanje (12.000,00 KM) uz priznavanje računa akumulirane amortizacije u iznosu od 6.000,00 KM i konta revalorizacijske rezerve u iznosu od od 6.000,00 KM.

U 2015. godini utvrđeno je da je fer vrijednost opreme za grijanje smanjena za 10.400,00 KM. Za taj iznos umanjena je vrijednost opreme za grijanje, što je evidentirano terećenjem računa revalorizacijske rezerve u iznosu od 6.000,00 KM, a iznos od 4.400,00 KM, koji prelazi iznos revalorizacijske rezerve, evidentiran je terećenjem konta gubici od umanjenja vrijednosti opreme za grijanje uz priznavanje konta vrijednosnog usklađenja opreme za grijanje.

U slučaju kada se povećava vrijednost dugotrajne imovine koja je prethodno smanjena, odnosno za koju je priznat gubitak od smanjenja vrijednosti imovine, revalorizacijsko povećanje priznaje se u dobit ili gubitak do iznosa do koje ono poništava revalorizacijsko smanjenje vrijednosti te imovine sukladno točki 39. MRS-a 16 i točki 85. MRS-a 38.

Primjer 4.

Povećanje vrijednosti dugotrajne materijalne imovine u slučaju kada je vrijednost imovine prethodno umanjena

Društvo je vlasnik uredske opreme čija je bruto knjigovodstvena vrijednost 8.000,00 KM, ispravka vrijednosti je 2.000,00 KM, a knjigovodstvena vrijednost je 6.000,00 KM. Na datum bilance 31. 12. 2014. godine utvrđena je fer vrijednost postrojenja u iznosu od 4.200,00 KM, odnosno za 30% manju od knjigovodstvene vrijednosti. Sukladno navedenom, društvo je u 2014. godini smanjilo vrijednost postrojenja i priznalo gubitak od umanjenja vrijednosti uredske opreme u iznosu od 1.800,00 KM (6.000,00 – 4.200,00).

Gubitak od umanjenja nabavne vrijednosti = 8.000,00 × 30% = 2.400,00

Gubitak od umanjenja akumulirane amortizacije = 2.000,00 × 30% = 600,00

Gubitak od umanjenja vrijednosti imovine = 6.000 × 30 % = 1.800,00

Na datum bilance 31. 12. 2015. godine utvrđeno je da se fer vrijednost povećala za 50% pa knjigovodstvena vrijednost postrojenja sada iznosi:

6.300,00 KM [4.200,00 + (4.200,00 × 50%)].

Učinak za revalorizaciju nabavne vrijednosti = 5.600,00 × 50% = 2.800,00

Povećanje ispravka vrijednosti = 1.400,00 × 50% = 700,00

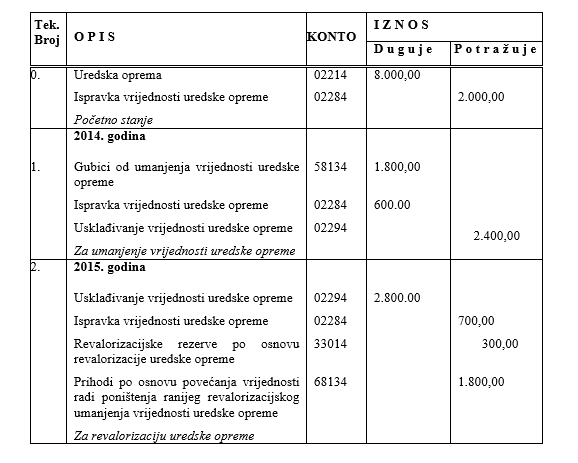

Knjiženje u dnevniku:

Knjiženje umanjenja vrijednosti dugotrajne imovine evidentirano je terećenjem konta ispravka vrijednosti u iznosu od 600,00 KM i konta gubici od umanjenja vrijednosti uredske opreme u iznosu od 1.800,00 KM, uz priznavanje korektivnog konta vrijednosnog usklađenja uredske opreme u iznosu od 2.400,00 KM. S obzirom na to da je u sljedećoj godini došlo do povećanja vrijednosti postrojenja, evidentiran je prihod po osnovu povećanja vrijednosti radi poništenja ranijeg revalorizacijskog umanjenja vrijednosti uredske opreme u iznosu od 1.800,00 KM, koja je u prethodnoj godini evidentirana kao gubitak od umanjenja vrijednosti imovine, a preostali iznos od 300,00 KM evidentiran je u korist revalorizacijskih rezervi.

3.2. Postupak revalorizacije neto knjigovodstvene vrijednosti

Drugi postupak revalorizacije dugotrajne imovine provodi se tako da se akumulirana amortizacija (ispravka vrijednosti) isključuje na teret bruto knjigovodstvenog iznosa, dok se neto-iznos prepravlja do revaloriziranog iznosa sredstva. Taj se postupak najčešće koristi pri revalorizaciji građevinskih objekata koju provode ovlašteni procjenitelji.

Primjer 5.

Revalorizacija dugotrajne materijalne imovine prema neto knjigovodstvenoj vrijednosti

Društvo je vlasnik zgrade i pripadajućeg zemljišta prema sljedećim vrijednostima:

- nabavna vrijednost zemljišta 100.000,00 KM

- nabavna vrijednost zgrade 300.000,00 KM

- akumulirana amortizacija zgrade 180.000,00 KM.

Na temelju elaborata o procjeni od strane stručnog procjenitelja dobiveni su sljedeći podaci:

- procijenjena vrijednost zemljišta 150.000,00 KM

- procijenjena vrijednost zgrade 240.000,00 KM.

Učinak procjene vrijednosti zemljišta:

- procijenjena vrijednost zemljišta 150.000,00 KM

- nabavna vrijednost zemljišta 100.000,00 KM

- učinak revalorizacije zemljišta 50.000,00 KM

Učinak procjene vrijednosti zgrade:

- procijenjena vrijednost zgrade 240. 000,00 KM

- knjigovodstvena vrijednost zgrade 120. 000,00 KM

(240.000,00 – 120.000,00)

- učinak revalorizacije zgrade 120.000,00 KM

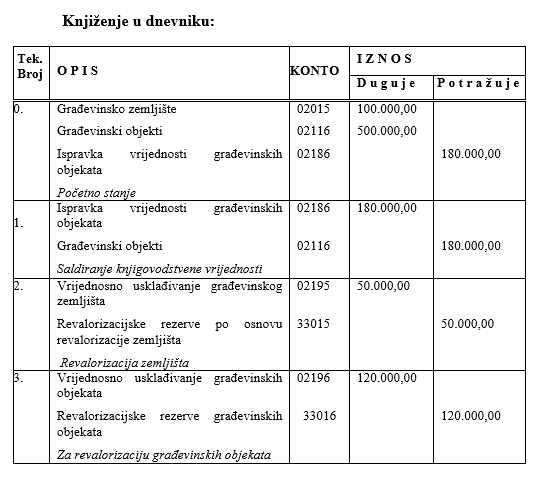

Primjenom postupka revalorizacije neto knjigovodstvene vrijednosti akumulirana amortizacija zgrade u iznosu od 180.000,00 KM isključena je na teret bruto knjigovodstvene vrijednosti zgrade. Budući da je nova procijenjena vrijednost zgrade 240.000,00 KM, a knjigovodstvena vrijednost nakon smanjenja za akumuliranu amortizaciju 120.000,00 KM, evidentiran je učinak revalorizacije zgrade u iznosu 120.000,00 KM. Za zemljište koje zbog neograničenog vijeka trajanja ne podliježe obračunu amortizacije (točka 58. MRS-a 16), povećanje fer vrijednosti u iznosu od 50.000,00 KM evidentirano je terećenjem računa zemljišta i priznavanjem računa revalorizacijske rezerve zemljišta. U sljedećim je razdobljima osnovica za obračun amortizacije nova fer vrijednost, a takav postupak zahtijeva i provjeru vijeka trajanja i amortizacijskih stopa revalorizirane imovine.

***

Revalorizirana vrijednost je fer vrijednost dugotrajne materijalne i nematerijalne imovine na dan revalorizacije umanjena za kasnije obračunatu akumuliranu amortizaciju i gubitke od umanjenja vrijednosti. Povećanje knjigovodstvene vrijednosti sredstava zbog revalorizacije provodi se u korist revalorizacijske rezerve (koja je sastavni dio glavnice, odnosno kapitala društva). Revalorizacija dugotrajne materijalne i nematerijalne imovine može se provoditi postupkom revalorizacije bruto knjigovodstvene vrijednosti imovine ili postupkom revalorizacije neto knjigovodstvene vrijednosti imovine. Revalorizacijska se rezerva transferira u zadržanu dobit ako je realizirana, a realizirati se može: povlačenjem sredstva iz upotrebe, otuđenjem sredstva i korištenjem, odnosno upotrebom sredstva.

{kind=link}