Novom Uredbom o naknadama troškova za službena putovanja precizno je propisano u kojim se slučajevima i pod kojim uslovima obračunavaju i isplaćuju naknade po osnovu troškova službenih putovanja za državne službenike, namještenike i druge organe i službe izvršne, zakonodavne i sudske vlasti u Federaciji Bosne i Hercegovine.

Iako je Uredba koncipirana za budžetske korisnike, ista će se primjenjivati i za zaposlene u privrednim društvima i drugim subjektima koji imaju status pravnih lica, te kod obveznika samostalnih djelatnosti

Piše: Fuad BALTA, dipl. ecc.

Na osnovu usaglašenog prijedloga Federalnog ministarstva finansija i Federalnog ministarstva pravde, Vlada Federacije BiH donijela je Uredbu o naknadama troškova za službena putovanja (u nastavku teksta: Uredba) i istu objavila u „Službenim novinama Federacije BiH“, broj 44/16 od 8. juna 2016. godine.

Pošto je od dana stupanja na snagu Uredbe, tj. od 16. 6. 2016. godine, prestala da važi Uredba o naknadama troškova za službena putovanja („Službene novine Federacije BiH”, br. 63/10, 9/11 i 80/11), to znači da će se ubuduće naknade za troškove službenog putovanja obračunavati u skladu sa novim propisom.

Međutim, naknade za službena putovanja koja su započeta prije 16. 6. 2016., a nisu završena, obračunavaće se prema propisima o naknadama za putne troškove koji su važili do dana stupanja na snagu Uredbe.

U osnovnim članovima Uredbe utvrđuju se vrste i visine naknada za službena putovanja, kao i postupak ostvarivanja tih naknada, za lica iz člana 11a. Zakona o državnoj službi u Federaciji Bosne i Hercegovine, državne službenike i namještenike u federalnim organima državne službe, te da državni službenici / namještenici imaju pravo na naknadu troškova koji nastanu u vezi sa službenim putovanjem na području Bosne i Hercegovine i/ili u inostranstvu.

Međutim, polazeći od člana 14. važećeg Pravilnika o primjeni Zakona o porezu na dohodak, limitirane neoporezive naknade radnicima kod pravnih i drugih lica, kao i poduzetnika po osnovu službenog putovanja, u neposrednoj su korelaciji sa odredbama Uredbe.

Prihodi koji ne ulaze u dohodak od nesamostalne djelatnosti

Prema navedenom članu naznačenog podzakonskog propisa, prihodi koji ne ulaze u dohodak od nesamostalne djelatnosti i koji ne podliježu oporezivanju, pored ostalog, su i naknade troškova službenog putovanja, a iste obuhvataju: naknadu za smještaj, ishranu, i prevozne i druge troškove utvrđene Uredbom o naknadama troškova za službena putovanja i posebnom Odlukom o visini dnevnica za službena putovanja u inostranstvo koju donosi Vlada Federacije.

Ove naknade se smatraju neoporezivim prihodom poreznog obveznika, ako su isplaćene fizičkom licu koje kod isplatioca ima status zaposlenika i ako su utvrđene po kriterijima i isplaćene pod uslovima, na način i najviše do iznosa propisanih u skladu sa zadnjim izmjenama i dopunama Uredbe, odnosno Odluke koja važi u momentu isplate naknade.

Prema članu 10. stavu 2. tački 1. Zakona o porezu na dohodak, neoporezivi iznos naknade troškova službenog putovanja, utvrđen naznačenim propisima za budžetske korisnike, vrijedi i za druge porezne obveznike.

Ukoliko se troškovi službenog putovanja iz ove tačke isplate zaposleniku u iznosima većim od propisanih, smatraće se oporezivim prihodom primaoca naknade po osnovu nesamostalne djelatnosti.

Ako se navedeni troškovi službenog puta isplate fizičkom licu koje kod isplatioca naknade NEMA status zaposlenika, smatraće se prihodima primaoca naknade po osnovu drugih samostalnih djelatnosti, odnosno naknadom isplaćenom po osnovu ugovora o djelu ili autorskim honorarom.

Dakle, kako trenutno „stoje stvari“, svaku isplatu putnih troškova prema Uredbi, o kojoj će u nastavku teksta biti više riječi, direktorima firmi koji nemaju svojstvo zaposlenika u istoj, nego obavljaju posao prema odredbama menadžerskog ugovora biće potrebno „opteretiti“ tzv. malim doprinosima i porezom na dohodak, te propisanim naknadama za vode i nesreće!

Službeno putovanje i naknade

Prema Uredbi, pod službenim putovanjem podrazumijeva se putovanje na području Bosne i Hercegovine, kao i putovanje u inostranstvo, na koje se državni službenik / zaposlenik upućuje da izvrši određeni službeni zadatak / posao, ukoliko je isti upućen u mjesto koje je udaljeno najmanje 30 km od mjesta njegovog rada, a putovanje u inostranstvo podrazumijeva putovanje u mjesto na teritoriji van Bosne i Hercegovine.

Naknade za službeno putovanje obuhvataju naknadu za smještaj, ishranu, prevozne i druge troškove.

Uredba posebno propisuje da se naknade za službeni put u inostranstvo mogu obračunati i isplatiti samo u slučaju da državni službenik / zaposlenik / radnik priloži najmanje jedan dokaz da je službeno putovanje u stvarnosti obavljeno, kao što je: račun za hotel, račun ili karta za prevoz, odnosno ovjerena potvrda o prisustvovanju ili neki drugi dokument sa kojim bi se sa sigurnošću moglo utvrditi da je službeno putovanje u stvarnosti obavljeno.

Dnevnice

Kao i u dosadašnjem propisu, pod dnevnicom se smatra naknada za obavljeno službeno putovanje državnog službenika / zaposlenika / radnika, a utvrđena je u iznosu od 25 KM.

Visine dnevnica za službeno putovanje u inostranstvo za svaku stranu državu pojedinačno su utvrđene, kako je navedeno u sljedećoj tabeli:

| Redni broj | Naziv zemlje | Iznos dnevnice KM |

| 1 | ALBANIJA | 110 |

| 2 | ALŽIR | 100 |

| 3 | ANGOLA | 140 |

| 4 | ARGENTINA | 120 |

| 5 | ARMENIJA | 100 |

| 6 | AUSTRALIJA | 120 |

| 7 | AUSTRIJA | 120 |

| 8 | AFGANISTAN | 100 |

| 9 | BANGLADEŠ | 110 |

| 10 | BAHREIN | 110 |

| 11 | BELGIJA | 120 |

| 12 | BENIN | 100 |

| 13 | BJELORUSIJA | 100 |

| 14 | BOCVANA | 90 |

| 15 | BOLIVIJA | 100 |

| 16 | BRAZIL | 120 |

| 17 | BUGARSKA | 100 |

| 18 | BURKINA FASO | 100 |

| 19 | BURUNDI | 100 |

| 20 | CENTRALNOAFRIČKA REPUBLIKA | 110 |

| 21 | CRNA GORA | 100 |

| 22 | ČAD | 130 |

| 23 | ČEŠKA | 110 |

| 24 | ČILE | 110 |

| 25 | DANSKA | 140 |

| 26 | DOMINIKANSKA REPUBLIKA | 110 |

| 27 | DŽIBUTI | 110 |

| 28 | EGIPAT | 100 |

| 29 | EKVADOR | 100 |

| 30 | ESTONIJA | 90 |

| 31 | ETIOPIJA | 110 |

| 32 | FILIPINI | 110 |

| 33 | FINSKA | 120 |

| 34 | FRANCUSKA | 120 |

| 35 | GABONSKA REPUBLIKA | 100 |

| 36 | GANA | 120 |

| 37 | GRČKA | 110 |

| 38 | GVAJANA | 100 |

| 39 | GVATEMALA | 100 |

| 40 | GVINEJA (PAPUA NOVA GVINEJA) | 100 |

| 41 | GVINEJA (REPUBLIKA EKVATORIJALNA GVINEJA) | 120 |

| 42 | GVINEJA (REPUBLIKA GVINEJA) | 100 |

| 43 | GVINEJA BISAO (REPUBLIKA GVINEJA BISAO) | 120 |

| 44 | HAITI | 120 |

| 45 | HONDURAS | 100 |

| 46 | HONG KONG | 140 |

| 47 | HRVATSKA | 110 |

| 48 | INDIJA | 100 |

| 49 | INDONEZIJA | 110 |

| 50 | IRAK | 100 |

| 51 | IRAN | 100 |

| 52 | IRSKA | 130 |

| 53 | ISLAND | 150 |

| 54 | ITALIJA | 120 |

| 55 | IZRAEL | 130 |

| 56 | JAPAN | 150 |

| 57 | JEMEN | 100 |

| 58 | JORDAN | 110 |

| 59 | JUŽNA KOREJA (REPUBLIKA KOREJA) | 130 |

| 60 | KAMBODŽA | 90 |

| 61 | KAMERUN | 110 |

| 62 | KANADA | 120 |

| 63 | KATAR | 110 |

| 64 | KENIJA | 110 |

| 65 | KINA | 130 |

| 66 | KIPAR | 110 |

| 67 | KOLUMBIJA | 110 |

| 68 | KONGO | 130 |

| 69 | KOSTARIKA | 110 |

| 70 | KUBA | 100 |

| 71 | KUVAJT | 110 |

| 72 | LAOS | 90 |

| 73 | LESOTO | 90 |

| 74 | LETONIJA | 100 |

| 75 | LIBANON | 100 |

| 76 | LIBERIJA | 100 |

| 77 | LIBIJA | 100 |

| 78 | LITVANIJA | 110 |

| 79 | LUKSEMBURG | 130 |

| 80 | MAĐARSKA | 100 |

| 81 | MADAGASKAR | 100 |

| 82 | MAKEDONIJA | 90 |

| 83 | MALAVI | 100 |

| 84 | MALEZIJA | 90 |

| 85 | MALI | 100 |

| 86 | MALTA | 100 |

| 87 | MAROKO | 100 |

| 88 | MAURITANIJA | 100 |

| 89 | MEKSIKO | 100 |

| 90 | MIJANMAR | 100 |

| 91 | MONGOLIJA | 110 |

| 92 | MOZAMBIK | 120 |

| 93 | NAMIBIJA | 90 |

| 94 | NEPAL | 90 |

| 95 | NIGER | 110 |

| 96 | NIGERIJA | 120 |

| 97 | NIKARAGVA | 100 |

| 98 | NIZOZEMSKA | 130 |

| 99 | NORVEŠKA | 130 |

| 100 | NOVI ZELAND | 130 |

| 101 | NJEMAČKA | 120 |

| 102 | OBALA SLONOVAČE | 130 |

| 103 | OMAN | 110 |

| 104 | PAKISTAN | 100 |

| 105 | PANAMA | 100 |

| 106 | PARAGVAJ | 100 |

| 107 | PERU | 100 |

| 108 | POLJSKA | 100 |

| 109 | PORTORIKO | 90 |

| 110 | PORTUGAL | 110 |

| 111 | RUANDA | 110 |

| 112 | RUMUNIJA | 100 |

| 113 | RUSKA FEDERACIJA | 120 |

| 114 | SAD | 130 |

| 115 | SALVADOR | 100 |

| 116 | SAO TOME I PRINCIPE | 100 |

| 117 | SAUDIJSKA ARABIJA | 110 |

| 118 | SEJŠELI | 130 |

| 119 | SINGAPUR | 130 |

| 120 | SIJERA LEONE | 100 |

| 121 | SIRIJA | 100 |

| 122 | SJEVERNA KOREJA (DEMOKRATSKA NARODNA REPUBLIKA KOREJA) | 100 |

| 123 | SLOVAČKA | 110 |

| 124 | SLOVENIJA | 110 |

| 125 | SOMALIJA | 90 |

| 126 | SRBIJA | 100 |

| 127 | SUDAN | 110 |

| 128 | SURINAM | 100 |

| 129 | ŠPANIJA | 120 |

| 130 | ŠRI LANKA | 100 |

| 131 | ŠVEDSKA | 130 |

| 132 | ŠVAJCARSKA | 150 |

| 133 | TAJLAND | 110 |

| 134 | TAJVAN | 130 |

| 135 | TANZANIJA | 100 |

| 136 | TOGO | 110 |

| 137 | TRINIDAD I TOBAGO | 110 |

| 138 | TUNIS | 90 |

| 139 | TURSKA | 110 |

| 140 | UJEDINJENI ARAPSKI EMIRATI | 120 |

| 141 | UGANDA | 100 |

| 142 | UJEDINJENO KRALJEVSTVO | 140 |

| 143 | UKRAJINA | 110 |

| 144 | URUGVAJ | 130 |

| 145 | VENECUELA | 90 |

| 146 | VIJETNAM | 110 |

| 147 | DR KONGO | 90 |

| 148 | ZAMBIJA | 100 |

| 149 | ZIMBABVE | 100 |

| 150 | SVE DRUGE DRŽAVE | 90 |

I ranije je bilo propisano da se jedna dnevnica obračunava za svaka 24 sata provedena na službenom putovanju.

Za službeno putovanje koje traje duže od 12 sati, obračunava se jedna dnevnica, a za službeno putovanje koje traje 8 do 12 sati pola dnevnice.

Tako, recimo, u slučaju kada zaposlenik / radnik koji je upućen na službeno putovanje u inostranstvo provede unutar granica Bosne i Hercegovine oko 7 sati, a u Hrvatskoj provede također 7 sati, ima pravo na jednu dnevnicu, pošto je putovanje trajalo ukupno više od 12 sati.

Kada je u pitanju iznos dnevnice, realno je da se zaposleniku isplati pola dnevnice propisane za putovanje u Hrvatsku (110 KM), a pola dnevnice propisane za putovanje unutar Bosne i Hercegovine (25 KM).

Ukoliko državni službenik / zaposlenik / radnik na putovanju provede 4-5 sati u Hrvatskoj i 4-5 sati u Bosni i Hercegovini, ostvaruje pravo na pola prosječne dnevnice (uključujući obje države) prema obračunu navedenom u primjeru kada je isplaćen iznos cijele dnevnice.

Ako je na službenom putovanju osigurana besplatna ishrana, odnosno tri obroka, pripadajuća dnevnica od 25 KM umanjuje se za 30%.

Ovo je puno određenije propisano u odnosu na dosadašnju uredbu, koja je isto procentualno umanjenje dnevnice određivala zavisno od činjenice da li je bila osigurana besplatna ishrana.

Upravo zbog te nedorečenosti, postavljala su se mnoga pitanja da li se pod besplatnom ishranom podrazumijevao i slučaj kada je, na primjer, državni službenik / zaposlenik / radnik boravio u hotelu s plaćenim polupansionom?

U slučaju isplate dnevnice, državni službenik / zaposlenik / radnik ne ostvaruje pravo i na topli obrok, s obzirom da se dnevnice i naknada za topli obrok međusobno isključuju.

Državni službenik / zaposlenik / radnik u obavezi je da u izvještaju o obavljenom službenom putovanju navede da li je i u kojoj mjeri na službenom putu bila osigurana ishrana u slučaju da se sa priloženih računa isto ne može sa sigurnošću utvrditi.

Dnevnice za službena putovanja u inostranstvo i dnevnice za službena putovanja na području Bosne i Hercegovine obračunavaju se od vremena polaska na službeno putovanje do vremena povratka sa službenog putovanja, primjenjujući visinu dnevnice propisanu za državu u koju je državni službenik / zaposlenik / radnik upućen na službeni put, o čemu je gore prikazan jedan jednostavan primjer.

Važno je principijelno usvojiti, što Uredba vrlo precizno propisuje, da se, u slučaju istovremenog upućivanja državnog službenika / zaposlenika / radnika istovremeno na službeni put u dvije ili više država, zbir dnevnica za svaku državu utvrđuje proporcionalno učešću trajanja službenog puta u toj državi sa ukupnim trajanjem službenog putovanja.

U tom kontekstu, u Izvještaju s obavljenog službenog puta državni službenik / zaposlenik / radnik dužan je evidentirati trajanje službenog putovanja koje se odnosi na svaku državu u koju je upućen, gdje se kao vrijeme polaska na službeno putovanje za drugu i svaku narednu državu uzima vrijeme kada je započeo putovanje iz države gdje je prethodno završen dio službenog putovanja.

Smještaj

Prema Uredbi, naknada za troškove smještaja (noćenje) obračunava se u visini priloženog plaćenog hotelskog računa i to najviše do iznosa odobrenog nalogom za službeno putovanje.

To je, bez dileme, znatno bolje rješenje od dosadašnjeg, prema kojem je naknadu za noćenje trebalo obračunavati u visini plaćenog hotelskog računa, osim hotela „de lux“ kategorije, dok se za hotel „de lux“ kategorije izdatak za noćenje mogao obračunavati najviše do iznosa cijene hotela „A“ kategorije u istom mjestu, tim prije što je navedeno kategorisanje odavno prevaziđeno.

Također, isplatiocu ove vrste naknade za službeni put i ranije je trebalo prepustiti da u nalogu za službeno putovanje eventualno limitira za državnog službenika / zaposlenika / radnika trošak noćenja…

Ako u mjestu službenog putovanja nema hotelskog smještaja ili ako se isti ne koristi, pripadajuća dnevnica se uvećava za 70% i to samo u slučaju da državni službenik / zaposlenik / radnik nema mjesto prebivališta ili boravišta udaljenog manje od 30 km od mjesta u koje je upućen na službeni put.

I ovu dodatnu preciznost „nove“ u odnosu na „staru“ Uredbu treba pohvaliti zbog onemogućavanja za kalkulisanje određenog broja državnih službenika, koji su itekako koristili / zloupotrebljavali pogodnost uopštene i nedorečene norme, koja nije propisivala uslov obavezne udaljenosti mjesta prebivališta ili boravišta državnog službenika od najmanje 30 km od mjesta upućivanja na službeni put – bilo je propisano njegovo pravo na povećanu dnevnicu za 70% …„ako u mjestu službenog putovanja nema hotelskog smještaja ili ako se on ne koristi…“

Troškovi prevoza

Kao i kod kategorizacije hotela za troškove smještaja (noćenja) državnog službenika / zaposlenika / radnika na službenom putu, čija će se visina ubuduće određivati nalogom za službeno putovanje, za troškove prevoza na službenom putu Uredba to propisuje na sličan način.

Za razliku od određivanja dosadašnjeg procenta dnevnice (od 80%) kada je, recimo, u avionu i na brodu osigurana ishrana, te pod kojim uslovima se obračunava naknada troškova u slučaju korištenja spavaćih kola, sada je vrlo jednostavno i lakonski propisano da se naknada za troškove prevoza na službenom putovanju obračunava u visini stvarno plaćene karte uz priloženi račun za prevoz sredstvom one vrste i razreda koji se mogu upotrebljavati na službenom putovanju prema odobrenom putnom nalogu, tj. u skladu sa potrebama i mogućnostima isplatioca.

U odnosu na dosadašnje rješenje kod korištenja sopstvenog automobila u službene svrhe došlo je do poprilične promjene postojeće u odnosu na dosadašnju Uredbu.

Tako, državnom službeniku / zaposleniku / radniku koji za potrebe službenog putovanja koristi putnički automobil u ličnom vlasništvu, umjesto dosadašnjih 20%, pripada naknada u visini 15% cijene litre benzina BMB 95 na teritoriji Bosne i Hercegovine, po pređenom kilometru na odobrenoj relaciji, što je za četvrtinu iznosa manje.

Ova formulacija iz Uredbe pomalo je i nespretno napisana; odmah se postavlja dilema da li se naknada za troškove privatnog automobila, koji se koristi na putovanju u službene svrhe, odnosi na limitiranje obračuna te naknade na teritoriji BiH ili se naknada za ove troškove isplaćuje samo ako je službeno putovanje unutar Bosne i Hercegovine?

Ako se, polazeći od razumijevanja konteksta kompletne Uredbe, shvati da je riječ o ograničenju u vezi sa cijenom benzina BMB 95 u našoj zemlji, da ne bi dolazilo do komplikacija u računanju i veće osnovice za obračun ove vrste naknade zbog skupljeg navedenog goriva u inostranstvu, opet je ovu vrstu naknade trebalo jednostavnije propisati.

Naime, cijene benzina BMB 95 različite su unutar Bosne i Hercegovine i u najvećem broju slučajeva niže su na benzinskim pumpama u Republici Srpskoj u odnosu na Federaciju, na primjer.

Također, cijene goriva variraju i kod istog prodavača.

Recimo, u Sarajevu postoje različite cijene benzina BMB 95 na benzinskim pumpama Gazprom-a i, s tim u vezi, često će obračuni ove naknade u praksi biti različiti.

Ako, ipak, uzmemo za primjer da je prosječna cijena BMB 95 po litru 1,65 KM, da je lično vozilo koje se koristilo na službenom putu prešlo 300 km, obračun priznatog troška bio bi sljedeći:

300 (km) x 1,65 (KM) x 15% = 74,25 KM, dok je taj iznos prema „staroj“ Uredbi bio 99 KM, budući da se obračunavalo 20% od cijene benzina po pređenom kilometru.

Ako prosječni „benzinac“ troši 8 litara na 100 km, za 300 km će mu biti potrebno 24 litra goriva pa će uz navedenu cijenu benzina platiti 39,60 KM, što znači da će državni službenik / zaposlenik / radnik za tu vožnju „zaraditi“ 34,65 KM ili nešto malo više od 11 KM na 100 kilometara.

Ovaj primjer je naveden zbog konstatacije da se više ne isplati lični automobil upotrebljavati u službene svrhe zbog mnogih drugih troškova s tim u vezi, a kamoli da se privatni automobil koristi za službeni put van Bosne i Hercegovine.

Isplata naknade o kojoj je riječ predstavlja naknadu troškova za gorivo i amortizaciju automobila, ali ista, prema Uredbi, „ne isključuje“ troškove nastale po osnovu plaćene cestarine, putarine, mostarine, naknade za korištenje tunela, parkinga i drugih troškova nastalih u vezi sa prevozom na službenom putovanju. (Trebalo bi prihvatiti da ova dupla negacija, pod uslovom da pod negacijom podrazumijevamo riječ „isklučuje“, zapravo znači da se pored naknade za korištenje vlastitog automobila u službene svrhe priznaju i decidno upravo navedeni a nastali troškovi.)

Naknada za korištenje ličnog putničkog automobila prilikom određivanja stvarne udaljenosti službenog putovanja obračunava se tako da se uzima u obzir najkraća udaljenost koju državni službenik / zaposlenik / radnik mora preći prevoznim sredstvom, što se utvrđuje korištenjem geografske karte sa naznačenim udaljenostima, koju koriste vozači.

Na isti način potrebno je utvrditi i gore navedenu udaljenost od 30 kilometara pri obračunu dnevnica za službeno putovanje.

Pod ostalim naknadama za izdatke koji nastanu u vezi sa službenim putovanjem u inostranstvo i na području Bosne i Hercegovine podrazumijevaju se izdaci koji nastanu u svrhu obavljanja službenog putovanja, koji se obračunavaju prema priloženo(i)m računu(ima).

Ovdje bi trebalo podrazumijevati izdatke koji nastanu u vezi sa službenim putovanjem u inostranstvo, a koji se odnose na: pribavljanje putničkih isprava, vakcinisanje, ljekarske preglede, takse, telefone, internet, službene pošiljke i dr.

Nalog za službeno putovanje i obračun putnih troškova

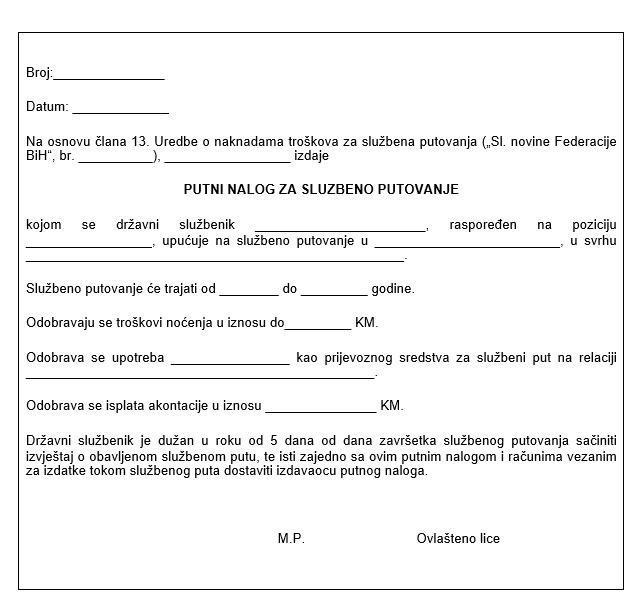

Nalog za službeno putovanje izdaje se prije svakog službenog putovanja u zemlji i inostranstvu.

Navedeni obrazac za službeno putovanje obavezno sadrži: broj putnog naloga, datum izdavanja, pravni osnov, ime i prezime državnog službenika / zaposlenika / radnika koji se upućuje na službeno putovanje, njegovu poziciju na poslu, mjesto u koje putuje, svrha putovanja, vrijeme trajanja putovanja, visinu odobrenih troškova za noćenje, podatke o prevoznom sredstvu kojim se putuje, potpis ovlaštenog lica i pečat.

Putni nalog za službeno putovanje iz Uredbe izdaje se u sljedećoj formi:

Nalog za službeno putovanje rukovodioca federalnih organa državne službe i sekretara potpisuje premijer, odnosno jedan od zamjenika premijera u njegovoj odsutnosti, ako se putovanje obavlja po nalogu Vlade Federacije BiH.

U slučajevima kada se putovanje rukovodioca federalnog organa uprave, rukovodioca samostalne uprave i rukovodioca ustanove obavlja iz djelokruga rada ministarstva, uprave, odnosno ustanove, nalog za službeno putovanje potpisuje ministar, odnosno rukovodilac samostalne uprave i samostalne ustanove, odnosno državni službenik kojeg oni ovlaste.

Nalog za službeno putovanje državnog službenika izdaje rukovodilac organa državne službe, a izuzetno, nalog može izdati i državni službenik kojeg rukovodilac organa državne službe ovlasti posebnim pismenim rješenjem.

Analogno tome, nalog za službeno putovanje zaposlenika / radnika potpisuje direktor ili druga odgovorna osoba u pravnom i drugom licu, odnosno kod poduzetnika koje oni pismeno ovlaste.

Na osnovu naloga za službeno putovanje može se isplatiti akontacija u visini procijenjenih troškova za predviđeno službeno putovanje i to isključivo u nacionalnoj valuti Bosne i Hercegovine.

Uredba posebno propisuje da se nalog za službeno putovanje ne može izdati državnom službeniku / zaposleniku / radniku koji ranije obavljeno službeno putovanje nije opravdao u roku u roku od pet radnih dana od dana kada je službeno putovanje završeno, a isti, ako nije opravdao putni nalog, dužan je eventualno podignutu akontaciju vratiti u cijelosti.

U slučaju da državni službenik / zaposlenik / radnik u navedenom ne opravda putni nalog ili ne vrati akontaciju, Uredba određuje da će se naplata tih troškova vršiti po postupku koji je Zakonom predviđen za naknadu materijalne štete.

Pravdanje putnog naloga u roku od pet radnih dana od dana kada je službeno putovanje završeno podrazumijeva da državni službenik / zaposlenik / radnik podnese izvještaj sa obavljenog službenog puta, zajedno sa putnim nalogom i dokazima o iznosima plaćenim za sve troškove koji se pravdaju.

Izvještaj sa obavljenog službenog puta obavezno sadrži: ime i prezime državnog službenika / zaposlenika / radnika, njegovu poziciju na poslu, broj i datum putnog naloga kojim je odobreno službeno putovanje, datum i vrijeme polaska na službeni put, datum i vrijeme povratka sa službenog putovanja, datum i vrijeme početka službenog zadatka (posla) kojeg je obavio za svaku državu u koju je upućen, datum i vrijeme završetka službenog zadatka (posla) kojeg je obavio za svaku državu u koju je upućen, kratak opis zadataka (posla) koji je obavio na službenom putu, izjavu da li je bila osigurana ishrana na službenom putu (tri obroka), te specifikaciju nastalih troškova sa nazivom, vrstom i iznosom troškova nastalih u svrhu službenog putovanja za koje se prilažu računi.

Izvještaj sa obavljenog službenog putovanja, uključujući nastale troškove ovog člana, odobrava rukovodilac organa državne službe, odnosno državni službenik kojeg rukovodilac organa državne službe ovlasti posebnim pismenim rješenjem, a za pravna i druga lica direktor, odnosno druga odgovorna osoba koju on pismeno ovlasti.

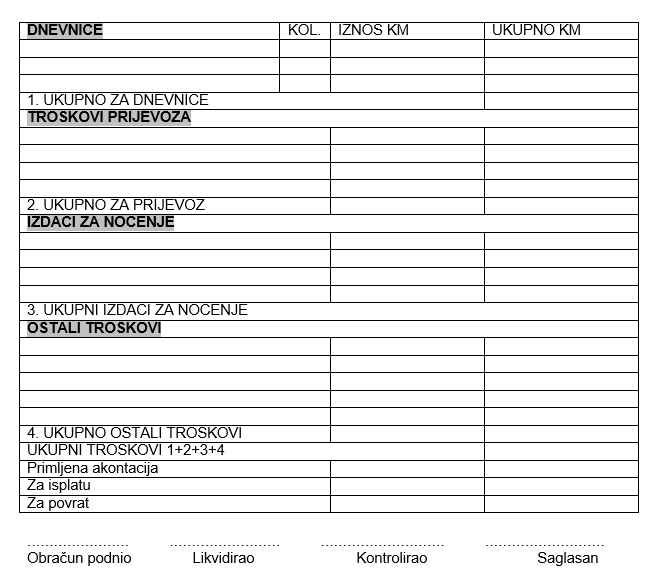

Obračun troškova službenog putovanja vrši se na osnovu odobrenog Izvještaja sa obavljenog službenog putovanja.

Ovo mora biti izvršeno strogo prema odredbama Uredbe i u skladu sa izdatim putnim nalogom, na sljedećem obrascu:

Obračun troškova službenog putovanja

Datum polaska: Vrijeme polaska:

Datum povratka: Vrijeme povratka:

Ukupno vrijeme provedeno na službenom putu _______dana i ___sati.

U slučaju putovanja u inostranstvo, ukoliko se pismeni dokaz o izvršenoj konverziji nacionalne valute ne priloži uz obračun putnih troškova, tom prilikom treba primijeniti važeći srednji kurs Centralne banke Bosne i Hercegovine na dan polaska na službeno putovanje.

Kako se primjenjuje Uredba na druge organe i službe?

Odredbe Uredbe primjenjuju se i na naknade troškova za službeno putovanje predsjednika Federacije, potpredsjednika Federacije, premijera Vlade Federacije, zamjenika premijera i ministara u Vladi Federacije, što je u skladu sa odredbom člana 17. Zakona o plaćama i naknadama u organima vlasti Federacije Bosne i Hercegovine.

I ova, kao i ranija Uredba, preferira (neopravdano?) povećane troškove ishrane za više zvaničnike, u odnosu na ostale državne službenike i namještenike koji rade u buždetskim i sličnim organizacijama i organima.

Tako, dnevnice se uvećavaju:

* 25% za predsjednika i potpredsjednike Federacije;

* 20% za premijera i zamjenike premijera Vlade Federacije;

* 15% za ministre u Vladi Federacije;

* 10% za lica iz člana 11a. Zakona o državnoj službi u Federaciji Bosne i Hercegovine i lica izvan federalnih tijela koji su određeni za članove zvanične delegacije Federacije.

Odredbe Uredbe koje se odnose na državne službenike, primjenjuju se i na državne službenike koji taj status imaju u stručnim i drugim službama zakonodavne vlasti, u organima izvršne vlasti, organima sudske vlasti, tužilaštvima, pravobranilaštvima, ustanovama za izvršenje krivičnih sankcija Federacije, na savjetnike rukovodioca organa državne službe, kao i na uposlene u institucijama koje vrše javna ovlaštenja kojima se sredstva za materijalne troškove osiguravaju u budžetu Federacije (ako posebnim zakonom nije drugačije određeno), što je u skladu sa odredbom člana 74. Zakona o državnoj službi u Federaciji Bosne i Hercegovine.

Osim pojedinih sitnih manjkavosti, Uredbom je precizno propisano u kojim se slučajevima i pod kojim uslovima obračunavaju i isplaćuju naknade po osnovu troškova službenih putovanja za državne službenike, namještenike i druge organe i službe izvršne, zakonodavne i sudske vlasti u Federaciji Bosne i Hercegovine.

Iako je Uredba koncipirana za budžetske korisnike, ista će se primjenjivati i za zaposlene u privrednim društvima i drugim subjektima koji imaju status pravnih lica, te kod obveznika samostalnih djelatnosti.

Za razliku od nekih drugih uredbi koje je donijela Vlada Federacije BiH, ostaje nejasno zbog čega u slučajevima njenog nepoštivanja nisu propisane novčane kazne niti neke druge sankcije?!

{kind=link}