Novo sredstvo kojim se vjerovnici, potencijalni partneri i investitori pokušavaju boriti protiv zloupotrebe kreativnog računovodstva naziva se „forenzično računovodstvo“. Forenzično računovodstvo se izgrađuje na ekspertnoj osnovi i njegov cilj je utvrditi procjenom „istinit i fer“ prikaz stanja promatranog poduzeća, ali ne sa stajališta formalne primjene propisa nego sa aspekta interesa vjerovnika, potencijalnog partnera ili investitora, odnosno svakog drugog naručitelja koji je korisnik rezultata forenzičnog računovodstva. Komercijalno forenzično računovodstvo je neformalna djelatnost čiji rezultati služe naručitelju i nisu javni dokumenti. Zbog toga forenzično računovodstvo ima velike komercijalne potencijale

Piše: Jozo PILJIĆ, dr. sc.

Primjena instituta „fer vrijednosti“ i brojne procjene vrijednosti imovine, obveza i kapitala, otvorile su prostor za manipulaciju u financijskim izvještajima. Tome su pridonijeli i vrlo složeni, a u pojedinim segmentima i nejasni, računovodstveni standardi bez dovoljno praktičnih objašnjenja. Zbog toga da je „kreativno računovodstvo“ u praksi postalo sinonim za „manipulativno računovodstvo“ (engl. Manipulative Accounting), pa se „kreativno računovodstvo“ pojavljuje i pod nazivom „igra financijskim brojevima“ (engl. The Financial Numbers Game).

Zloupotrebe „kreativnog računovodstva“ dovele su do mnogih poznatih računovodstvenih skandala od kojih su najpoznatiji „Enron“, „Parmalat“, „Maxwell“ „Polly Peck“, itd.

„Enron“ je koristio pridružene kompanije u kojima je kumulirao dugove koje nije konsolidirao u svojim izvještajima prikazujući tako bilancu bolju od stvarne. Tretirao je posudbe kao prihode i zamjenu aktive kao prodaju imovine. To je dovelo do potpunog kolapsa i bankrota „Enrona“ i još sedam velikih američkih kompanija.

„Parmalat“ je izveo prijevaru koristeći se fiktivnim prodajama stvarajući fiktivni prihod preko svojih fiktivnih ovisnih društava. Osim toga, lažirao je i dvostruke račune prodaje i prihoda. Problematične zajmove prikazivao je kao dionički kapital. Prevario je Bank of America za iznos od 5 milijardi dolara.

„Maxwell Communications“ je stvorio 1,5 milijardi funti neto-dugova nasuprot 1 milijardi aktive dajući aktivu u zalog i kasnije je prodajući. Opljačkao je mirovinske fondove i lažirao mnoge druge dokumente.

„Polly Peck“ je varao na tečajnim razlikama (engl. currency mismatch) između slabe turske valute i jakih europskih valuta. Kapitalne gubitke je evidentirao izravno u rezerve.

Očito je da fleksibilnost propisanih računovodstvenih okvira povećava mogućnosti zloupotrebe kreativnog računovodstva ili barem stvaranja povoljnije slike društva.

Zbog toga se postavlja pitanje treba li postojati fleksibilnost u primjeni računovodstvenih postupaka i u kojoj mjeri?

Odgovor nije nimalo jednostavan. Zbog problema različitog utjecaja na rezultate u financijskim izvještajima u MSFI-ima zabranjena je upotreba LIFO metode obračuna zaliha i ukinuta je amortizacija goodwilla. Ali, suprotno tome, institut primjene fer vrijednosti, koji povećava fleksibilnost primjene računovodstvenih postupaka i uvodi mnoge metode procjene, pojačan je u mnogim standardima. Očito je da će regulatorna tijela i revizori i dalje imati problema pri kontroliranju prekomjerne fleksibilnosti.

Postavlja se pitanje kako se korisnici financijskih izvještaja mogu boriti protiv informacija iz izvještaja u kojima je zloupotrijebljeno kreativno računovodstvo?

Praksa je pokazala da revizija financijskih izvještaja samo donekle stvara zaštitu od zloupotrebe kreativnog računovodstva, ali, nažalost, ne dovoljnu. Naime, financijski izvještaji tvrtki koje su izazvale velike računovodstvene skandale bili su revidirani.

Te činjenice pokazuju da revizija financijskih izvještaja ne pruža dovoljnu zaštitu od prijevara i lažnih prikaza u financijskim izvještajima. Osim toga, većina tvrtki nije obvezna revidirati financijske izvještaje, pa kod njih nema ni tog prvog stupnja zaštite od lažnih prikaza ili odstupanja „istinitog i fer“ izvještavanja. Prema odredbama članka 49. Zakona o računovodstvu u Federaciji Bosne i Hercegovine male pravne osobe ne podliježu obvezi revizije financijskih izvještaja.

Korisnici financijskih izvještaja stupanj svoje zaštite od zloupotrebe kreativnog računovodstva mogu povećati primjenom „forenzičnog računovodstva“. Forenzično računovodstvo[1] (engl. Forensic Accounting) slično je reviziji, ali nije isto što i revizija. Ono svakako može biti sredstvo kojim se revizori služe tokom revizije. Forenzično računovodstvo nije ograničeno bilo kojom vrstom standarda ili oblika. Ono se izgrađuje na stručnoj osnovi i njegov je cilj utvrditi procjenom „istinit i fer“ prikaz stanja i rezultata poslovanja poduzeća.

Tradicionalno i komercijalno forenzično računovodstvo

Tradicionalno forenzično računovodstvo bilo je usmjereno na otkrivanje prekršaja u primjeni računovodstvenih i zakonskih propisa najčešće u sudskim vještačenjima. Međutim, u današnje vrijeme se ubrzano razvija komercijalno forenzično računovodstvo. Njegova je primarna uloga procijeniti stvarno stanje i rezultate poduzeća s aspekta interesa vjerovnika, potencijalnog partnera ili investitora koji su naručitelji i korisnici rezultata forenzičnog računovodstva.

Komercijalno forenzično računovodstvo je formalizirana ili neformalizirana djelatnost jer njegovi rezultati služe isključivo naručitelju i najčešće nisu dostupni javnosti, niti su javni dokumenti kao revizorski izvještaj. Ono se temelji na stručnosti forenzičara i njegovu ugledu, ali najčešće ne zahtijeva nikakva posebna službena ovlaštenja. U nekim zemljama, npr. u Indiji, postoje certificirane forenzične računovođe (Certified Forensic Accounting Professionals). SAD i Kanada imaju i fakultete za forenzično računovodstvo.

Kako su korisnici financijskih izvještaja u današnje vrijeme, poučeni lošim iskustvima, sve oprezniji, forenzično računovodstvo ima velike komercijalne potencijale. Komercijalno forenzično računovodstvo je najbrže rastuće područje računovodstva danas u razvijenim zemljama.

Postupci kojima se koristi forenzično računovodstvo su brojni. No, najčešće je riječ o provjerama naglih promjena u značajnim stavkama, promjenama strukture i odnosa najvažnijih stavki u izvještajima, usporedbama između rezultata u bilanci uspjeha i izvještaja o novčanim tokovima, neobičnim promjenama na zalihama, otkrivanja razloga porasta obveza, procjeni realnosti potraživanja, neuobičajenih transfernih cijena, neobičnih novčanih transakcija, itd.

Neke velike kompanije u SAD-u, kao i mnoge institucije, imaju odjele za forenzično računovodstvo. Početkom devedesetih godina organizirana je dobrovoljna udruga američkih poduzeća „Committee of Sponsoring Organizations of the Tradway Commission“ – COSO. COSO je objavio program interne kontrole koji je dopunjen 2003. godine i koji sadrži osam elemenata koji čine okvir za efikasno provođenje interne kontrole:

- Interno okruženje – menadžment je odgovoran za svijest o riziku lažiranja i prijevare u cijelom poduzeću kako kroz pisane upute tako i kroz svoje ponašanje,

- Postavljanje cilja – ciljevi se moraju definirati i vrednovati prema sadržaju rizika,

- Identifikacija događaja – svaki zaposlenik i suradnik treba dojaviti rizik prijevare koji prepozna,

- Procjena rizika – menadžment treba procijeniti mogući rizik,

- Reakcija na rizik – ovisi o vrsti i visini rizika prema prosudbi menadžmenta,

- Djelovanje kontrole – kontrola mora otkriti sve značajne identificirane rizike,

- Informacije i komunikacija – primjenom novih informacijskih medija rastu opasnosti od pojave novih vrsta mogućih rizika koji moraju biti otkriveni novim tehnikama kontrole i

- Nadzor – neophodan je kontinuirani nadzor.

- „Forenzično računovodstvo“ kao važna komponenta obrane od internih i eksternih prijevara

Interni revizori – forenzičari djeluju na sljedećim poljima:

- internom polju unutar poduzeća istražujući moguće prijevare:

- zaposlenika i

- menadžera,

- eksternom polju istražujući moguće prijevare od strane:

- banaka,

- kupaca,

- dobavljača i

- ostalih poslovnih partnera.

Najčešći tipovi internih prijevara zaposlenika su:

- krađa zaliha,

- krađa novca,

- zloupotreba gotovine,

- plaćanje gotovinom na crno,

- krivotvorenje naloga za plaćanje,

- lažni računi za troškove,

- mito i korupcija,

- posudbe koje se nema namjere vratiti,

- lažno prikazivanje radnog vremena i učinaka,

- korištenje službenih automobila u privatne svrhe,

- rad za vlastite potrebe u toku radnog vremena i sl.

Najčešći tipovi internih prijevara menadžera su:

- lažni financijski izvještaji,

- zloupotreba gotovine,

- nabave za privatne potrebe,

- krađa novca koji se primi od poslovnih partnera,

- lažni računi za troškove,

- krivotvorenje naloga za plaćanje,

- mito i korupcija,

- poslovanje na crno,

- korištenje službenih automobila u privatne svrhe,

- korištenje usluga poduzeća u privatne svrhe,

- korištenje usluga poslovnih partnera za privatne potrebe na teret poduzeća,

- poslovanje s fiktivnim poslovnim partnerima,

- lažni obračun ulaznog i izlaznog PDV-a i sl.

Najčešći tipovi eksternih prijevara su:

- nerealne ponude cijena,

- zamjena proizvoda,

- krivotvorenje naloga za plaćanje,

- mito i korupcija, tajne provizije i sl.

- lažni računi za osiguranje,

- prijevare s kreditnim karticama,

- lažni računi,

- neplaćanje računa,

- neisporučivanje naplaćene robe,

- neizvršavanje naplaćenih usluga,

- varanje na kvaliteti i kvantitetu isporučene robe i izvršenih usluga i sl.

- Glavni indikatori prijevara (red flags)

Glavni indikatori prijevara su:

- veliki manjkovi,

- netransparentni računovodstveni modeli koji ne omogućavaju kvalitetnu kontrolu troškova zaliha i količinu proizvedenih zaliha,

- neočekivano veliki gubici,

- kopije umjesto originala računa,

- sprječavanje normalnog rada internih revizora,

- zamijenjena i nedostajuća dokumentacija,

- manjkovi novca u blagajni i na žiro računu,

- visoki otpisi potraživanja,

- neusklađenost priliva novca, prihoda i potraživanja

- neusklađenost odliva novca, rashoda i obveza,

- veliki iznosi računa za nedefinirane usluge (istraživanje tržišta, savjetodavne usluge, intelektualne usluge i sl.),

- fiktivni računi i nerealne cijene s povezanim poduzećima,

- neuobičajeno visoki troškovi proizvodnje i usluga,

- nepostojanje djelovodnika za evidentiranje dokumentacije,

- nepostojanje sheme kolanja dokumentacije, itd.

Revizori mogu otkriti točke mogućih prijevara i oni se u tom slučaju ograđuju od pozitivnog mišljenja, ali oni ne istražuju i ne izvode dokaze. Kada revizori otkriju moguće tačke prijevara (red flags) istražiteljski posao predaju forenzičarima (hand – off).

- Kategorije rizika

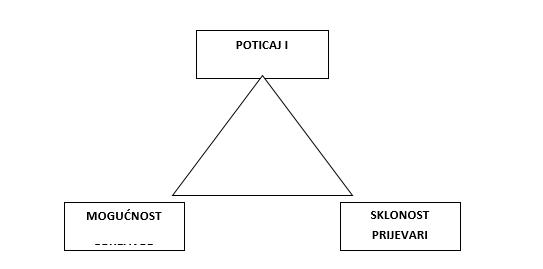

Mogu se definirati tri kategorije rizika – trokut prijevare:

- poticaj i pritisak,

- mogućnost prijevare i

- sklonost prijevari.

Poticaji i pritisci (incentive pressure) mogu biti sljedeći:

- da se ostvari što bolja profitabilnost,

- da se prikažu bolji financijski rezultati kako bi:

- menadžeri ostvarili nagrade,

- banka odobrila kredit,

- privukli se dobavljači,

- privukli se investitori,

- se održale cijene dionica na burzi,

- da se ujednači prihod i dobit po godinama,

- da se dobije posao ne birajući sredstva za ostvarenje cilja,

- da se opstane u kriznoj situaciji,

- da se ostvari što manja dobit kako bi se platio što manji porez,

- da se trećoj strani pruži usluga o kojoj ovisi poduzeće i sl.

Mogućnost (opportunity) za prijevaru povećava rizik prijevare.

Mogućnosti za prijevaru rastu ako:

- poduzeće nema efikasnu internu kontrolu i reviziju,

- je dokumentacija neuredna i nekontrolirana,

- su računovodstveni i porezni propisi neprecizni i nejasni,

- poduzeće obavlja djelatnost vezano za proizvode i usluge koje su pogodne za krađu,

- su namjerno komplicirane poslovne aktivnosti i njihovo evidentiranje tako da je teško razumjeti o čemu se radi, itd.

- Sklonost prijevari ili labilan stav (rationalization and attitude

Neki ljudi su takvog mentaliteta da imaju sklonost prijevari, tako da čim se ukaže prilika oni su spremni i da izvrše prijevaru. Poznate su mnoge prijevare s tragičnim posljedicama.

Najpogodnije žrtve prijevara su ljudi sa sljedećim psihološkim osobinama:

- jako pošteni ljudi koji ne mogu niti zamisliti da ih neko hoće prevariti i

- labilni i lakomi ljudi koji neće propustiti priliku da ostvare neku iznenadnu i laku zaradu.

Menadžment je sklon prijevari ako:

- se opire uvođenju interne kontrole i revizije,

- drži podatke u tajnosti,

- dobiva poslove kupovinom, davanjem provizije, protuusluga i sl.

- ne javlja se na telefon poslovnim partnerima i kada je u uredu,

- primjenjuje agresivne računovodstvene politike,

- ne prihvata opravdane prigovore poslovnih partnera,

- ne izvršava obveze prema zaposlenima,

- isplaćuje sebi velike plaće i pored slabog financijskog rezultata,

- ne izvršava obveze prema poslovnim partnerima,

- ne drži se dogovora, ugovora i danih obećanja,

- prihvaća poslove koje nije spreman kvalitetno i blagovremeno izvršiti,

- ne dolazi na dogovorene poslovne sastanke, itd.

Neki zaposlenici mogu imati sklonost prijevari. Menadžment treba preventivno djelovati protiv prijevara zaposlenih, tako što će poduzeti sljedeće aktivnosti:

- organizirati internu kontrolu i reviziju,

- definirati korporacijsku etiku i postaviti jasna pisana pravila ponašanja,

- neprekidno vršiti kontrolu ponašanja zaposlenih,

- organizirati automatske kontrole i samokontrole,

- suzbijati loše ponašanje i promovirati etično ponašanja.

{kind=link}