Page 143 - ZIPS BROJ 1430

P. 143

ZIPS-ov INFORMATOR

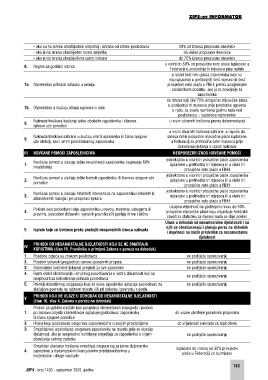

- ako su na terenu obezbijeđeni smještaj i ishrana od strane poslodavca 20% od iznosa propisane dnevnice

- ako je na terenu obezbijeđen samo smještaj do visine propisane dnevnice

- ako je na terenu obezbijeđena samo ishrana do 70% iznosa propisane dnevnice

u visini do 50% od prosječne neto plaće isplaćene u

6. Regres za godišnji odmor

Federaciji u posljednja tri mjeseca prije isplate

u visini šest neto plaća zaposlenika koje su

mu isplaćene u prethodnih šest mjeseci ili šest

7a. Otpremnina prilikom odlaska u penziju prosječnih neto plaća u FBiH, prema posljednjem

statističkom podatku, ako je to povoljnije za

zaposlenika

do iznosa koji čini 70% prosječne mjesečne plaće

u posljednja tri mjeseca prije prestanka ugovora

7b. Otpremnina u slučaju otkaza ugovora o radu

o radu, za svaku navršenu godinu rada kod

poslodavca – isplatioca otpremnine

Naknade troškova liječenja teško oboljelih zaposlenika i članova u visini stvarnih troškova prema dokumentaciji

8.

njihove uže porodice

u visini stvarnih troškova sahrane, a najviše do

Naknada troškova sahrane u slučaju smrti uposlenika ili člana njegove iznosa četiri prosječne mjesečne plaće isplaćene

9.

uže obitelji, kao i smrti penzionisanog zaposlenika u Federaciji za prethodna četiri mjeseca prije

donošenja rješenja o isplati naknade

III NOVČANE POMOĆI ZAPOSLENICIMA NEOPOREZIVI IZNOS NOVČANE POMOĆI

jednokratno u visini tri prosječne plaće zaposlenika

Novčana pomoć u slučaju teške invalidnosti zaposlenika (najmanje 60%

1. isplaćene u prethodna tri mjeseca ili u visini tri

invaliditeta)

prosječne neto plaće u FBiH

jednokratno u visini tri prosječne plaće zaposlenika

Novčana pomoć u slučaju teške bolesti zaposlenika ili članova njegove uže

2. isplaćene u prethodna tri mjeseca ili u visini tri

porodice

prosječne neto plaće u FBiH

jednokratno u visini tri prosječne plaće zaposlenika

Novčana pomoć u slučaju hirurških intervencija na zaposleniku izvršenih iz

3. isplaćene u prethodna tri mjeseca ili u visini tri

zdravstvenih razloga i po preporuci ljekara

prosječne neto plaće u FBiH

Ukupna vrijednost na godišnjem nivou do 30%

Pokloni koje poslodavci daju zaposleniku u novcu, stvarima, uslugama ili

4. prosječne mjesečne plaće koju objavljuje Federalni

pravima, povodom državnih i vjerskih praznika i/ili jubileja firme i slično

zavod za statistiku za mjesec kada se daje poklon

Ulaze u dohodak od nesamostalne djelatnosti i na

njih se obračunavaju i plaćaju porez na dohodak

5. Isplate koje su izvršene preko prednjih neoporezivih iznosa naknada

i doprinosi na način predviđen za nesamostalnu

djelatnost

PRIHODI OD NESAMOSTALNE DJELATNOSTI KOJI SE NE SMATRAJU

IV

KORISTIMA (član 15. Pravilnika o primjeni Zakona o porezu na dohodak)

1. Posebna odjeća sa znakom poslodavca ne podliježe oporezivanju

2. Posebni ljekarski pregledi po osnovu posebnih propisa ne podliježe oporezivanju

3. Sistematski kontrolni ljekarski pregledi za sve zaposlene ne podliježe oporezivanju

4. Razni oblici obrazovanja i stručnog usavršavanja u vezi s djelatnosti koji su

neophodni za ostvarivanje prihoda poslodavca ne podliježe oporezivanju

5. Premije kolektivnog osiguranja koje za svoje uposlenike uplaćuje poslodavac za ne podliježe oporezivanju

slučajeve povreda na radnom mjestu i/ili pri dolasku i povratku s posla

PRIHODI KOJI NE ULAZE U DOHODAK OD NESAMOSTALNE DJELATNOSTI

V

(član 10. stav 4. Zakona o porezu na dohodak)

Pomoć za gubitke nastale kao posljedica elementarnih nepogoda i pomoći

1. po osnovu ozljeda i bolesti koje isplaćuje poslodavac zaposleniku do visine utvrđene posebnim propisima

ili članu njegove porodice

2. Hrana koju poslodavac osigurava zaposlenicima u svojim prostorijama do vrijednosti naknade za topli obrok

3. Smještaj koji poslodavac osigurava zaposleniku na mjestu gdje se obavlja

djelatnost, ako je neophodno korištenje smještaja za zaposlenika s ciljem ne podliježe oporezivanju

obavljanja radnog zadatka

Smještaj i plaćanje troškova smještaja osiguranog za javne dužnosnike isplaćene do iznosa od 30% prosječne

4. zaposlene u diplomatskim i konzularnim predstavništvima u plaće u Federaciji za taj mjesec

inozemstvu i druge naknade

143

ZIPS - broj 1430 - septembar 2020. godine