")

Pojednostavljeno, novčani tok je priliv i odliv novca i novčanih ekvivalenata. Izraz „Cash“ (gotovina) u međunarodnoj terminologiji nije samo gotovina novac već uključuje i sav novac na žiro računu, u blagajni, potraživanja za depozite, čekove i sve ostale instrumente koje možemo u kratkom roku pretvoriti u novac. Ovo je vrlo važno znati jer mnogi korisnici finansijskih izvještaja griješe pa novcem smatraju samo fizički novac koji drže u ruci.

Slikovito možemo reći da je novčani tok „novčanik“ svakog privrednog subjekta u koji se slijeva novac od naplata potraživanja i odlijeva usljed plaćanja različitih obaveza. Novac je, u stvari, ključni resurs koji pojedino društvo „drži na životu“. Izvještaj o novčanom toku omogućava menadžmentu procjenu uspješnosti upravljanja gotovinom kao i procjenu budućih tokova gotovine kako ne bi eventualno došlo do blokade žiro računa

Piše: Safija ŽILIĆ, dipl. ecc.

Izvještaj o novčanom toku sastavlja se u skladu sa MRS 7 – Izvještaj o novčanom toku. Za razliku od bilansa stanja i uspjeha, izvještaj o novčanom toku temelji se na novcu i novčanim ekvivalentima. Primarna svrha ovog izvještaja je da osigura korisnicima informacije o novčanim primicima i izdacima jednog obračunskog perioda. Izvještaj o novčanom toku treba pomoći investitorima i kreditorima za ocjenu:

- sposobnosti subjekta da ostvari budući pozitivni novčani tok,

- sposobnosti poslovnog subjekta da podmiri obaveze i isplati dividendu,

- razloga zbog kojih se razlikuju dobit i novčani tok,

- novčanih i nenovčanih aspekata investicijskih i finansijskih transakcija.

Ovdje treba naglasiti da se dobit ili gubitak iz bilansa uspjeha skoro nikada neće podudarati sa ostvarenim povećanjem ili smanjenjem gotovog novca u praksi.

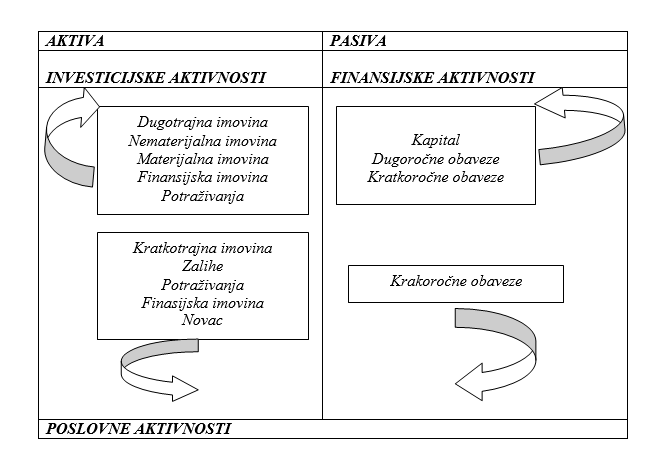

Ovaj izvještaj pruža informacije o novcu i novčanim ekvivalentima iz poslovne, investicijske i finansijske aktivnosti. Novčani tok od poslovne aktivnosti proizlazi iz glavnih aktivnosti subjekta koje stvaraju prihode. Novčani tok od investicijskih aktivnosti obuhvata primitke i izdatake koji proizlaze iz investiranja u dugotrajnu imovinu (nekretnine, postrojenja, oprema, investicije u dugoročne vrijednosne papire i sl.). Finansijske aktivnosti obuhvataju primitke i izdatke, kao što su prikupljanje sredstava (emisija dionica, obveznica ili uzimanje kredita i sl.) ili povrat sredstava (otplata glavnice kredita ili otkup trezorskih-vlastitih dionica) i isplate dividendi.

Poslovni subjekti prilikom sastavljanja izvještaja mogu, prema MRS 7, tačka 18. koristiti direktnu ili indirektnu metodu. Razlika između ove dvije metode ogleda se jedino u strukturi poslovnih aktivnosti. Indirektna metoda polazi od neto dobiti koja se koriguje za nenovčane prihode i rashode, te promjenu neto obrtnog kapitala. Primjenom indirektne metode odmah se uočava razlika između zarade zasnovane na načelu nastanka događaja (neto dobiti) i novčanog toka od poslovnih aktivnosti.

Izvještaj o novčanom toku prema indirektnoj metodi ne prikazuje posebno stavke primitaka i izdataka, već prikazuje novac osiguran od operativnih aktivnosti u obliku neto dobiti. Neto dobit se zatim koriguje za stavke promjena na računima koje utiču na novčani tok i stanje novca kao što su npr. kupci-potraživanja, dobavljači, povećanje/smanjenje zaliha, povećanje/smanjenje vrijednosti imovine. Iz ovog vidimo da do novčanog toka dolazimo na indirektan način, kako je ova metoda i nazvana.

Na primjer amortizacija dugotrajne imovine koja predstavlja trošak i rashod u smislu Bilans uspjeha – Izvještaj o ukupnom rezultatu za period, ne predstavlja novčani izdatak (trošak) te je iz tog razloga dodajemo neto dobitku kao pozitivnu stavku. Dakle, amortizacija je umanjila neto dobit, ali ne predstavlja istovremeno odliv novca.

Kod direktne metode bitno je tačno utvrditi iz koje vrste aktivnosti dolazi (odlazi) novac kako bi dobili ispravnu podlogu za analizu i odlučivanje. Direktna metoda obično se smatra i nešto jednostavnijom za izradu.

Poslovni subjekat može objaviti neto dobit, a istovremeno negativan novčani tok, i obrnuto. Analizom novčanog toka utvrdit će se razlozi tih odstupanja, te generisati informacije koje su potrebne za upravljanje likvidnošću i dugoročnom solventnošću poslovnog subjekta.

Navedene aktivnosti novčanog toka, u odnosu na aktivu i pasivu, mogle bi se grafički prikazati na sljedeći način:

Objavljivanje slobodnog novčanog toka

U računovodstvenoj literaturi i praksi postoji veći broj definicija i pristupa u računanju slobodnog novčanog toka. Svakako, svi pristupi u objavljivanju slobodnog novčanog toka imaju ishodište u novčanom toku od poslovne aktivnosti.

Osnovna definicija slobodnog novčanog toka proizlazi iz MRS 7, tačka 51. u kojem se navodi: „Odvojeno objavljivanje novčanih tokova koji predstavljaju povećanja poslovne sposobnosti i novčanih tokova koji se zahtijevaju za održavanje poslovne sposobnosti je korisno, jer omogućava korisnicima da utvrde je li preduzeće odgovarajuće ulagalo u održavanje svoje poslovne sposobnosti.”

Na osnovu ove tačke MRS 7, definisan je slobodno novčani tok koji se može objaviti na dva nivoa, i to:

- Novčani tok od poslovnih aktivnosti kojim se održava postojeći kapacitet i

- Novčani tok od poslovnih aktivnosti kojim se povećava poslovna sposobnost poslovnih subjekata.

Prvi nivo odražava minimalni slobodni novčani tok kojim se održava postojeći kapacitet. Prema ovom konceptu iz novčanog toka od poslovnih aktivnosti treba nadoknaditi kapitalne izdatke za održavanje postojećeg kapaciteta. Najčešće se ovi kapitalni izdaci svode na amortizaciju kao osnovnu pretpostavku održavanja istog nivoa produktivnosti. Ovaj slobodan novčani tok ukazuje menadžmentu, investitorima i kreditorima koliko preduzeću ostaje novčanog toka od poslovne aktivnosti za dodatne investicije, servisiranje dugova i isplatu dividende. U literaturi se ovaj slobodni novčani tok izražava sljedećom relacijom:

SNT 1 = NTPA – Ki gdje je: SNT 1 – slobodni novčani tok jedan

NTPA – novčani tok od poslovnih aktivnosti

Ki – kapitalni izdaci za održavanje postojećeg kapaciteta

Drugi nivo slobodnog novčanog toka odražava angažovanje novčanog toka od poslovne aktivnosti za dodatna ulaganja ili povećanje investicija. Ovaj slobodni novčani tok govori korisnicima informacija koliko poslovnom subjektu ostaje od novčanog toka iz poslovnih aktivnosti za servisiranje duga i isplatu dividendi.

U literaturi se ovaj slobodni novčani tok izražava sljedećom relacijom:

SNT 2 = NTPA + NTIA gdje je: SNT 2 – slobodan novčani tok dva

NTPA – novčani tok od poslovnih aktivnosti

NTIA – novčani tok od investicijskih aktivnosti

Ako je novčani tok od investicijskih aktivnosti negativan (novčani izdaci su veći od novčanih primitaka), tada je SNT 2 razlika između NTPA i NTIA.

Razlozi utvrđivanja slobodnog novčanog toka

Slobodan novčani tok utvrđuje se primarno zbog potreba vanjskih korisnika (povjerilaca i investitora), ali i za potrebe internog menadžmenta. Utvrđeni slobodni novčani tok upoređuje se obično sa neto dobiti u cilju praćenja i analize likvidnosti i solventnosti.

Kratkoročna likvidnost usmjerena je na uporedbu novčanih primitaka i obveza koje se trebaju podmiriti u periodu kraćem od jedne godine.

Novčani primici za održavanje kratkoročne likvidnosti računaju se na sljedeći način:

Saldo na novčanim računima i blagajni + novčani tok od poslovanja

Novčane obaveze ili Novčani izdaci računaju se kao:

Saldo tekućih obaveza + Novčani izdaci od poslovanja

Razlika novčanih primitaka (priliva) i novčanih izdataka (odliva) od poslovanja odražava kretanje kratkoročne likvidnost subjekta. Likvidnost se koncepcijski može pratiti na nivou pozicija kratkotrajne imovine (tzv. tekući i brzi odnos) ili kao novčani indikator (novac i ekvivalenti novca u odnosu na tekuće obaveze).

Analizom likvidnosti procjenjuje se, kratkoročno, kao rizik nepodmirivanja kratkoročnih (tekućih) obaveza. Osnovna polazna veličina za praćenje i ocjenu likvidnosti jeste novčani tok od poslovne aktivnosti.

Odnos ukupne kratkotrajne imovine i kratkoročnih obaveza ili brzo unovčive imovine (novac, ekvivalenti novca i potraživanja) u odnosu na kratkoročne obaveze.

Analiza solventnosti bitna je kako za interne korisnike, tako i za vanjske korisnike informacija. Ova analiza usmjerena je na kapitalnu strukturu u cilju ocjene dugoročnog rizika povrata od ulaganja. Pitanja kao što su zaduživanje emisijom ili iz kredita, investiranje, servisiranje dugova, ostvarivanje povrata od ulaganja većeg od troškova zaduživanja jesu pitanja dugoročne solventnosti za čiju je analizu ishodište u novčanom toku od poslovne aktivnosti i slobodnom novčanom toku.

Koliko novca ostaje za ulaganje u rast preduzeća, servisiranje dugova i isplate dividendi pokazuje, upravo, slobodan novčani tok.

Primjeri računanja slobodnog novčanog toka

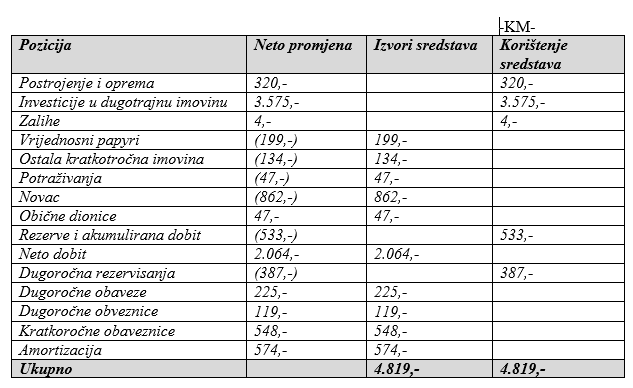

Računanje slobodnog novčanog toka može se ilustrovati jednostavnim primjerom promjena osnovnih pozicija bilanse.

Primjer 1.

Tokom 2015. godine utvrđene su promjene na sljedećim bilansnim pozicijama:

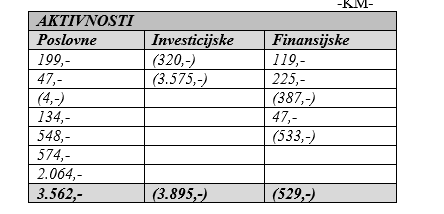

Izvori novca, kao i njihovo korištenje izjednačeni su. Izvještaj o novčanom toku računat na osnovu navedenih promjena pozicija bilanse biće sljedeći:

Slobodan novčani tok 1 računa se na sljedeći način:

SNT 1 = NTPA – Ki

= 3.562 – 574 = 2. 988

SNT 2 = NTPA + NTIA

= 3.562 – 3. 895 = (333)

SNT 1 – ukazuje investitorima i kreditorima na slobodan novčani tok, ako se vodi računa samo o prostoj reprodukciji ili očuvanju tekućeg kapaciteta. Indikator SNT 2 – ukazuje investitorima i kreditorima da su poduzete investicije u korist porasta kapaciteta i da treba voditi računa o dugoročnoj solventnosti.

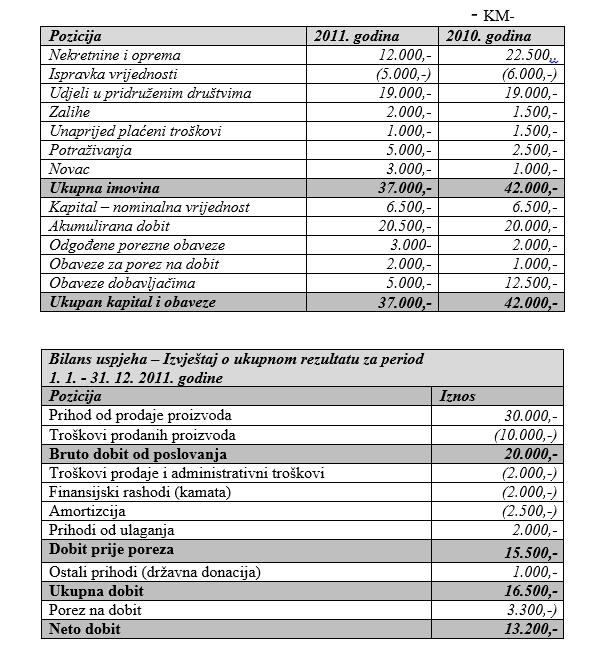

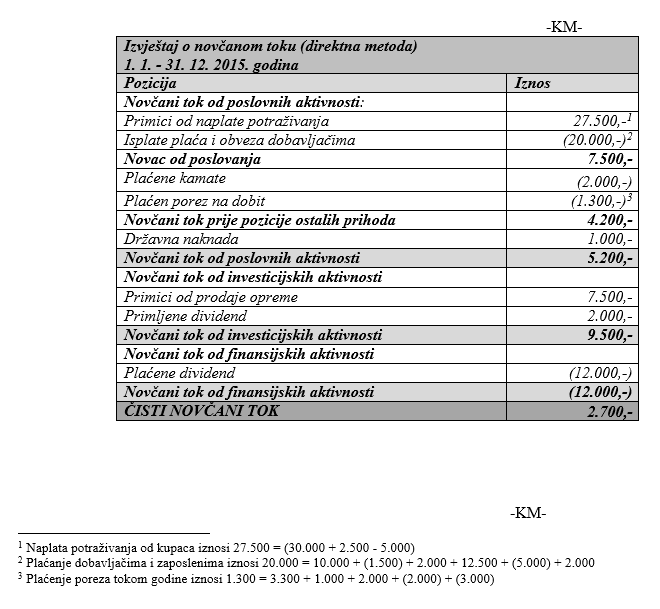

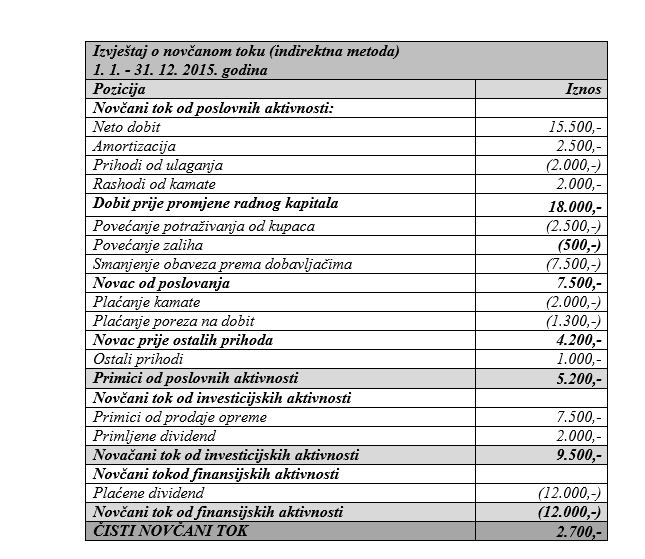

Primjer 2.

Poslovni subjekt „A” dd iskazao je sljedeću bilansu:

Poznate su dodatne informacije relevantne za sastavljanje izvještaja o novčanom toku:

- trošak nabavke oprema 10.500 KM i neto knjigovodstvene vrijednost opreme u iznosu od 7.500 KM prodata je za 7.500 KM;

- sva prodaja se vrši uz odgođeno plaćanje;

- preduzeće je primilo dividendu od 2.000 KM koja je evidentira kao prihod za 2015. godinu;

- preduzeće je primilo 1.000 KM na ime državne nadoknade što se računa kao ostali prihod;

- preduzeće je izglasalo i isplatilo dividendu 12.000 KM;

- kamate za 2015. godinu iznose 2.000 KM i plaćene su u cijelosti, svi troškovi prodaje i administrativni troškovi su plaćeni;

- porez na dobit za 2015. godinu iznosio je 4.000 KM bez 2.000 KM, koliko je preduzeće platilo u 2015. godini.

Sastavljanje izvještaja po direktnoj i indirektnoj metodi, u skladu sa MRS 7, izgledalo bi ovako:

Slobodan novčani tok bio bi:

SNT 1 = NTPA – Ki

= 5 200 – 2 500 = 2 700

SNT 2 = NTPA + NTIA

= 5 200 – 9 500 = (4 300)

***

Informacije o slobodnom novčanom toku treba objaviti u skladu sa MRS 7 (tač. 51.). To su informacije koje koriste interni menadžment, kao i vanjski korisnici kao što su investitori, povjerioci, kreditori i drugi.

Također, izrada i analiza izvještaja o novčanom toku pruža važne informacije o rezultatima upravljanja novčanim resursima, te sposobnost u savladavanju rizika poslovanja kroz osiguranje likvidnosti i solventnosti privrednog subjekta. Uz to, ona nudi ključne informacije za procjenu kvaliteta zarade, stepenu obnovljivosti poslovnih resursa, kao i stepenu konkurentnosti na tržištu.

Rezultat slobodnog novčanog toka jesu poslovne aktivnosti iz kojih se trebaju osigurati novčana sredstva za tekuće održavanje kapaciteta, kao i za rast poslovnih subjekata.

Poslovni subjekti trebaju objavljivati slobodan novčani tok, te ga upoređivati sa neto dobiti u cilju utvrđivanja i pronalažnja odgovora na pitanje koji su razlozi doveli do odstupanja novčanog toka od neto dobiti.

{kind=link}