Na osnovu člana 48., člana 31. stav (1) i člana 36. stav (2) Zakona o porezu na dohodak (“Službene novine Federacije BiH”, broj 10/08, 9/10, 44/11, 7/13 i 65/13), federalni ministar financija – federalni ministar finansija donosi

PRAVILNIK O IZMJENAMA I DOPUNAMA PRAVILNIKA O PRIMJENI ZAKONA O POREZU NA DOHODAK

Član 1.

U Pravilniku o primjeni zakona o porezu na dohodak

(“Službene novine Federacije BiH”, br. 67/08, 4/10, 86/10, 10/11, 53/11, 20/12, 27/13, 71/13, 90/13, 45/14, 52/16, 59/16, 38/17 i 3/18) u članu 1. stav (2) iza riječi: ” ZMP-1055 ” tačka se zamjenjuju zarezom, i dodaju riječi: “

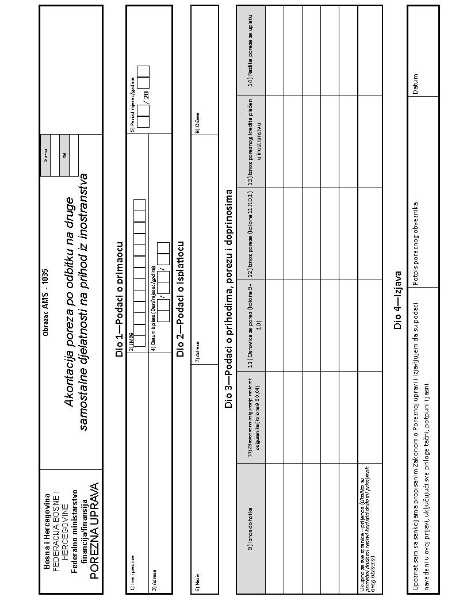

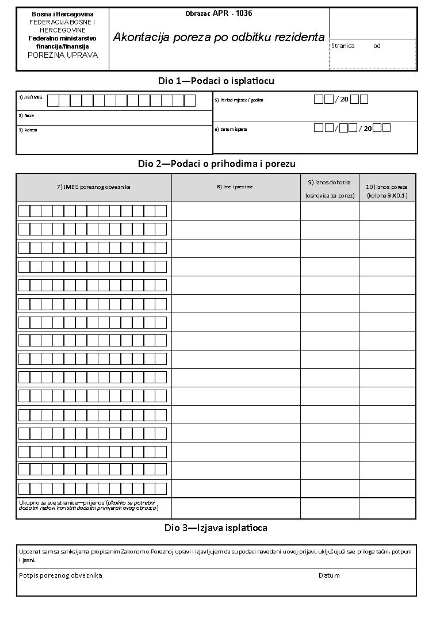

Akontacija poreza poodbitku na druge samostalne djelatnosti na prihod iz inostranstva AMS-1035 i Akontacija poreza po odbitku rezidenta APR-1036.”

Član 2.

U članu 2. stav (5) iza broja “40/10” riječ “i” zamjenjuje se zarezom, a iza broja “27/12″ dodaju se riječi: ” 7/13, 71/14 i 91/15″.

Član 3.

U članu 6. stav (1) mijenja se i glasi:

“(1) Osnovicu poreza na dohodak iz člana 7. stav (1) Zakona čine svi oporezivi dohoci, osim onih iz stava

(2) ovog člana, koje rezidentni porezni obveznik ostvari u toku poreznog perioda iz jednog ili više izvora utvrđenih članom 4. Zakona, i to:

1.

dohodak od nesamostalne djelatnosti

+

2.

dohodak od samostalne djelatnosti

+

3.

dohodak od imovine i imovinskih prava

+

4.

dohodak od ulaganja kapitala

+

5. dohodak od učešća u nagradnim igrama i igrama na sreću

=

ukupan dohodak

–

1. preneseni porezni gubitak iz člana 26. Zakona

2. lični odbitak u skladu sa članom 24. Zakona

=

porezna osnovica”

Član 4.

U članu 13. stav (2) broj “20” zamjenjuju se brojem “15”.

Član 5.

U članu 14. tačka 2) podtačka j) se briše.

Član 6.

U članu 24. stav (2) iza broja “17/06” riječ “i” zamjenjuje se zarezom, a iza broja “14/08” dodaju se riječi: “91/15 i 104/16”.

Član 7.

U članu 34. stav (3) iza broja “17/06” riječ “i” zamjenjuje se zarezom, a iza broja “14/08” dodaju se riječi: “91/15 i 104/16”.

Član 8.

Iza člana 70a. dodaje se novi čl. 70b. koji glasi:

“Član 70b.

(1) Porezni obveznici koji obavlj aju samostalnu djelatnost iz člana 12. stav (4) tačka 3) zakona, a prihod ostvaruju neposredno iz inostranstva, duž ni su na taj dohodak sami obračunati akontaciju poreza od samostalne djelatnosti, od ukupne naknade po stopi od 10% bez prava na priznavanje ličnog odbitka iz člana 24. ovog Zakona, i uplatiti je najkasnije naredni dan od dana kada su primili dohodak.

(2) Lica iz stava (1) ovog člana dužna su Obrazac AMS-1035 dostaviti u roku od pet dana nadležnoj jedinici Porezne uprave. Uz Obrazac AMS-1035 se dostavlja i dokaz da je plaćen porez na dohodak u inostranstvu u slučaju primjene člana 35. stav (5) zakona.

(3) Isplatilac prihoda koji nisu navedeni u članu 5. zakona odnosno koji su isplaćeni iznad propisanih iznosa u članu

6. zakona, dužan je pri svakoj isplati obračunati, obustaviti i uplatiti akontaciju poreza.

(4) Lica iz stava (2) ovog člana dužna su Obrazac APR-1036 dostaviti u roku od pet dana nadležnoj jedinici Porezne uprave. Obrazac APR-1036 se dostavlja u slučaju kada prihod nije obuhvaćen čl. 10. i 12. zakona.”

Član 9.

U članu 71. stav (2) dodaje se nova tačka 10) koja glasi:

“10) isplate naknada fizičkim licima za amatersko učešće u kulturno-umjetničkom stvaranju pod uslovom da oviprihodi kod jednog isplatioca ne prelaze 100,00KM dnevno.”

Član 10.

Član 72. briše se.

Član 11.

Član 73. briše se.

Član 12.

Član 74. briše se.

Član 13.

Član 75. briše se.

Član 14.

Ovaj Pravilnik stupa na snagu narednog dana od dana objavljivanja u “Službenim novinama Federacije BiH”.

Broj 05-02-112/18-2

Aprila 2018. godine

Sarajevo

Ministrica

Jelka Milićević , s. r.

OBRASCI

{kind=link}